放大圖片 放大圖片

司馬敬

港股受美國拯救房貸機構消息刺激,恆指高開20點後一度上升至22,360點,其後高位見沽壓,倒跌至21,872,午後略反彈後徘徊,收報22,014點,跌170點,成交584億元。近日A股靠穩,加上中資股在奧運效應下回穩,利好港股走勢。恆指現時於22,000出現爭持,之前21,000點出現小雙底,預計短期21,000是強勁的支持位,而主要阻力見於22,700點。

大市表現榮辱互見下,上半年累積跌幅愈大的股份,紛紛成為博反彈的目標,亦是投機者要面對回報與風險比較下的選擇。3隻基建股近期已超賣,反彈力度亦見相當不錯,是較值得支持的股份類別。投資基建股除可受惠於內地鐵路基建行業的蓬勃發展,亦可受惠內地大幅投資交通基建設施,以迎接「十一.五」規劃。中國經濟正進入結構性改變期,估計每年會投入1,500億美元於基建項目上,相等於中國一年GDP 9%,此情況將維持10年。

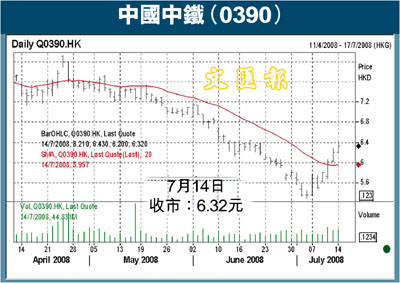

半新股中國中鐵(0390)目前股價雖然仍處於低位,惟反彈空間會較大;其07年的業績稍令人失望,盈利按年只增長18%,稍高出招股書預期。當中毛利率下滑,受累於鋼材、水泥等價格上升而導致成本增加,以及它大力發展房地產業務,令現金出現外流的情況。不過,中鐵整體發展仍然正面,它是內地鐵路建設市場最大的承包商,現時內地有三分之二的鐵路建設都是出自其手。公司主要基建建設業務還包括房屋建築、水利水電項目、港口、碼頭及機場等建設,現時在橋樑、隧道、電氣化鐵路設計及鋼樑結構研發和製造等,於內地處領導地位。

市盈率漸回復合理水平

中鐵另外一個受憧憬的地方,是其「走出去」,走向國際化的步伐,上市集資之後,中鐵的資金水平得以提高,增加了發展國外業務的本錢。另外,早前它於剛果展開合營銅礦業務,長遠有利成本控制;中鐵亦於今年首季整體毛利率有獲改善,盈利升幅強勁。中鐵目前發展十分快速,旗下附屬不斷奪得多項工程,現有未完成工程訂單大約有2,100億元左右,預計今年全年新訂單有2,750億元。

根據上市保薦人之一的瑞銀預期,中鐵07至09年的每股純利複合年增長率達50%。現時股價大幅下調,估值相對具吸引力,它未來5年的長期增長預期及綜合盈利能力可大大改善。近日股價走勢逐漸轉穩,市盈率亦逐漸回復至合理水平,與同業中鐵建(1186)估值差距亦見收窄,預期現價再下跌幅度不大,可考慮於現水平買入,上望7.4元,5.3元作止蝕位(現價為6.32元)。

中銀看好中交建目標26元

至於中銀國際則睇好中交建(1800)指出,近日中交建股價調整為買入良機,目前股價相當於08及09年預測市盈率19.7倍及12.7倍,為上市同業中最低。中交建建議發行150億元人民幣債券,可令其淨負債比率可由08年的42.7%,下降至09年的36.8%。

此外,中交建未來經營仍穩健,今年至今所接訂單與全年目標相符。現予中交建「優於大市」評級,目標價為26元,反映現價14.8元,有成75%的上升空間。

|

放大圖片

放大圖片