放大圖片 放大圖片

中銀國際

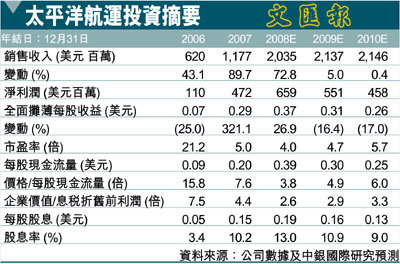

在近期大跌之後,目前太平洋航運(2343)的股價已經回落至極具吸引力的水平。因此,我們對該股維持優於大市評級,建議投資者吸納。但是,根據本地乾散貨運輸同業7.2倍的08年預期市盈率估值,我們將太平洋航運的目標價格從19.70港幣下調至17.50港幣(昨收11.54元)。08年上半年,乾散貨海運市場表現強勁。運費較上年同期出現大幅上漲——有波羅的海乾散貨運價指數同比上漲61.2%為證。在這一背景下,太平洋航運預計將直接受益於運費的走強及其船隊擴張。我們預計08年上半年太平洋航運的小靈便型乾散貨船和大靈便型乾散貨船的收租日數分別同比增長13.8%和23%至10,909天和2,779天。

我們預計這兩種貨船按期租合約對等基準的日均租金分別同比上漲50%和70%至29,625美元和42,743美元。因此,我們預計08年上半年太平洋航運的淨利潤有望達到2.891億美元,同比增長77.7%。雖然繼披露08年1季度的經營數據之後,公司並未發佈最新的收租天數數據,但是我們預計如果一切正常,截至6月末80%以上的收租天數應已被鎖定。預計08年餘下時間乾散貨運輸市場將保持良好發展勢頭,因此我們認為這一預測合理。

完成集資21億助業務拓展

公司5月宣佈配售1.586億股新股,目前已經完成。配售估計共募集21億港幣,將用於業務拓展。在我們看來,配售之前太平洋航運的資本負擔並不沉重,尤其是在07年末發行了可轉債之後。因此,我們認為配售旨在持有一定的現金,提高融資靈活性,並保持較高的派息率。但是,我們仍然建議太平洋航運將其派息率降至更加保守的水平,避免舉債過多。雖然投資者並不喜歡這一觀點,這也很有可能引發短期內的股價下挫,但是我們認為這將引導太平洋航運走上更為穩健的發展道路,幫助其降低財務成本。

港口投資等新業務拓闊盈利

公司的新業務(包括港口投資、拖船和駁船經營及滾裝船)還處於發展的初步階段,短期內難以為公司帶來豐厚的利潤貢獻。但是長期來看,我們看好公司的多樣化發展模式,這將降低公司對主營的乾散貨海運業務的依賴,有利於推進公司在其他領域的發展。

|

放大圖片

放大圖片