放大圖片 放大圖片

中銀國際

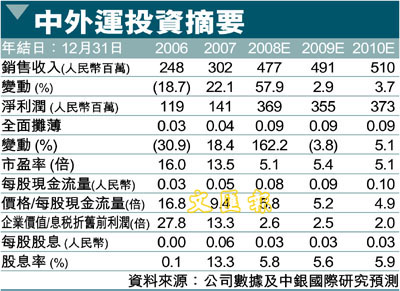

由於期內乾散貨運輸市場強勁,中外運航運(0368)公告08年上半年業績令人鼓舞。我們認為,公司將持續受益於今年乾散貨運輸市場的走強。考慮到今年剝離兩艘全資所有的單殼大型油輪的影響以及我們對日租金費率假設的調整,我們將中外運航運08年的盈利預測由3.076億美元上調了20.1%至3.694億美元,將09年盈利預測由3.349億美元上調了6.1%至3.553億美元。我們維持對該股優於大市的評級,但將目標價由8.45港幣下調至了6.20港幣(昨收3.79元),這是基於更加保守的估值方法(採用公司現有資產的分解價值)。這意味著我們的估值中並未包括公司資產的商業價值,並且完全忽略了母公司可能注入姊妹企業中國租船公司所帶來的潛在價值提升。即便如此,中外運航運目前的股價仍較我們的目標價有67.6%的折讓,這說明該股嚴重被低估。因此,我們強力推薦投資者買入該股。

中外運航運08年上半年淨利潤同比大幅增長231.4%至1.908億美元,經營收入同比增長79.5%至2.344 億美元。上半年業績中包括了處置一艘單殼大型油輪帶來的1,400 萬美元非經常性收益。公司宣布中期每股派息0.1港幣。

運費大幅上漲推升利潤

強勁的業績主要受到運費上漲的拉動,公司的乾散貨船和集裝箱船隻租賃業務的日均租船費率分別同比上漲85.7%和2.1%至37,409美元/天和6,291美元/天。乾散貨運輸業務收入同比增長94.2%至2.092億美元,集裝箱運輸業務收入同比增長46.4%至720萬美元(主要得益於運能合計2,541標箱的三艘新集裝箱貨船投入運營)。

08年上半年,有四艘新船投入運營,其中三艘為集裝箱運輸船(每艘運能847個標箱),另一艘為大型油輪(運能31萬載重噸,屬於其持股50%的合資公司)。根據公司目前的承諾,08年下半年到2011年將有11艘新船交貨,其中六艘為大型散貨船(總運能107萬載重噸),四艘為小靈便型散貨船(總運能12.8萬載重噸),一艘為集裝箱運輸船(運能847個標箱)。這將使公司的總運能由08年上半年的約200萬載重噸提升至2011年底的280萬載重噸。根據目前的計劃,09、10、11年,公司的乾散貨運輸船隊運能將分別同比增長40%、26.2%和7.7%。管理層計劃在3至5年內將自有運能提升至500-700萬載重噸。這意味著只要價格合理,公司將加速建造新船和購買二手船隻。

上市以來,中外運航運的股價表現一直不盡如人意。公司目前沒有股票回購計劃。但是,我們認為,進行股票回購的可能性仍然存在,因為管理層表示公司的股價已達到了非常具有吸引力的水平,因此不排除進行股票回購的可能性。 (摘錄)

|

放大圖片

放大圖片