放大圖片 放大圖片

中銀國際

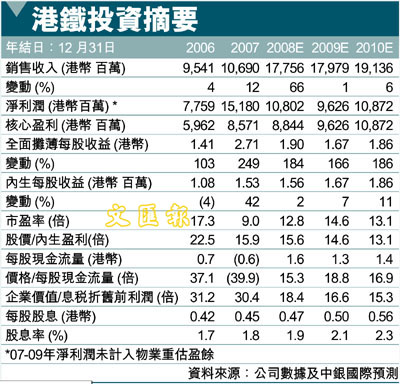

港鐵公司(0066)公告08上半年基礎盈利同比增長33%至27.31億港幣,高於我們18.7億港幣的預期,主要是因為息稅折舊前利潤率優於預期以及香港所得稅率由17.5%下調至16.5%造成公司撥回7.04億港幣遞延所得稅。我們將未來三年的盈利預測上調4-10%,預計每股派息由07年的0.45港幣上升至今年的0.47港幣。目前該股估值較遠期淨資產值33.9港幣有28%的折讓,並不貴。

我們認為,港鐵公司獨特的商業模式、鐵路業務穩定的現金流(票價結構可以對沖通貨膨脹),以及房地產項目的利潤分成為投資者在波動的股市中提供了風險較小的投資機會。我們對港鐵公司維持優於大市評級和29.70港幣的目標價(昨收24.5元),較其遠期淨資產值33.9港幣折讓12%。

息稅折舊前利潤增長71%

08年上半年,公司本港鐵路服務和機場快線的客流量分別同比增長36%和8%至5.85億和520萬人次,這主要得益於08 年上半年本港鐵路服務加入了東鐵線、馬鞍山線和西鐵線,同時機場快線的客流量也有所增長。假設公司在07年與九廣鐵路公司合併,本地服務客流量增長率為4.3%。跨境客流量為4,600 萬人次,同比增長4.9%。本地平均票價下調了3.8%到6.58港幣,機場快線票價上漲了0.5%至64.72 港幣,跨境票價下降了1%至24.27 港幣,這在一定程度上是因為鐵路合併日實行的一次性降價。得益於合併後員工成本節省好於預期以及部分維修維護費用由上半年推遲到下半年,期內息稅折舊前利潤增長71%至48 億港幣,比我們的預期高出14%。因此,息稅折舊前利潤增長率僅由去年同期的57.6%小幅收窄至56.2%,好於我們51.9%的預期。但是考慮到下半年維修維護、員工及供電費用上升,我們預計全年息稅折舊前利潤率只能達到54%。

由於息稅折舊前利潤率優於預期以及7.04 億港幣遞延所得稅撥回造成所得稅下降,我們將08-10年的基礎盈利預測分別上調10%、5%和4%。此外,管理層表示將在年底前重新考慮派息,所以我們將08全年每股派息預測由0.45港幣微調至0.47港幣。08下半年主要物業貢獻。港鐵公司公告房地產業務貢獻盈利3.48億港幣,比我們的預期低36%,主要是因為可供出售物業(主要來自君匯港)的銷售貢獻低於預期。 (摘錄)

|

放大圖片

放大圖片