放大圖片 放大圖片

中銀國際證券

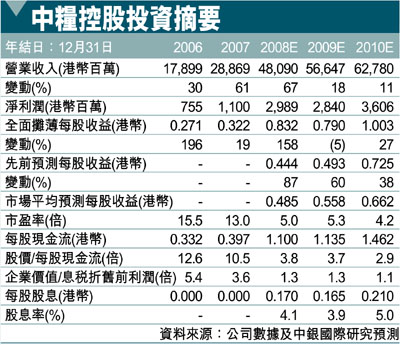

根據中國糧油控股(0606)08年上半年出色的業績,我們調整了模型中的數據,因此我們將08、09、10年的盈利預測分別上調了87%、60%和38%。我們將目標價由6.26港幣上調至7.96港幣(昨收4.3元),並維持對其優於大市的評級,因為其股價過低。

中國糧油控股08年上半年淨利潤同比大幅增長1.7倍至16.86億港幣,超出了市場的全年盈利預期。每股收益增長略緩,同比增長了1.5倍,這是由於07年1季度的首次公開發行股票帶來的全期攤薄作用。基礎業務增長應更加強勁,因為07年上半年錄得IPO認購資金的利息收益1.31億港幣。強勁的增長主要是由於油籽加工業務、生物燃料和生化業務、以及啤酒原料業務的出色表現。

油籽加工業務利潤率大升

油籽加工業務的經營利潤同比增長了3.2倍至15.76億港幣。雖然公司錄得2.79億港幣淨對沖損失(10.43億港幣未實現對沖損失,7.64億港幣實現對沖收益),但毛利率仍由去年同期的6.9%上升至了11.5%。主要產品散裝食用油和油籽粕及飼料的平均實現價格分別同比上漲了54%和70%,足以抵銷主要原材料大豆的採購成本同比上升82%的負面影響。1.6億港幣的匯兌收益覆蓋了大部分該部門的一般管理費用。啤酒原料業務盈利增長一倍以上。08年上半年,啤酒原料業務經營利潤同比大幅增長106%至2.16億港幣。主要增長動力是07年中期江陰廠一期竣工後麥芽銷量同比增長了28%至198,000噸,以及麥芽的平均實現價格同比上漲了38%。但大麥採購成本同比上漲101%部分抵銷了上述正面影響,使得毛利率由去年同期的30.7%下滑至26.4%。

08年上半年,生物燃料和生化業務經營利潤同比增長115%至1.29億港幣。去年底投產的榆樹和公主嶺的兩家新生化廠的盈利貢獻和廣西的新燃料乙醇廠是主要增長動力。公司燃料乙醇的生產和銷售得到了中國政府1.9億港幣的補貼(高於去年同期的1.22億港幣)。該業務經營利潤率由去年同期的7.8%下滑至了4.7%,因為未包括其廣西廠獲得的補貼(有待政府審批)。

根據8月底發布的《關於促進大豆加工業健康發展的指導意見》,政府計劃將總大豆壓搾產能由07年的3,400萬噸/年增加至2010年的7,500萬噸/年。同時,政府將限制外資在該行業的投資,並禁止市場份額在15%或以上的企業新建產能。作為中國第二大大豆加工企業(市場份額約10%),中國糧油控股將受益於新政策。公司計劃在天津和國內其他地區建設新的大豆加工產能,目標是到2010年將油籽壓搾產能翻一番至1,000萬噸/年。(摘錄)

|

放大圖片

放大圖片