放大圖片 放大圖片

京華山一

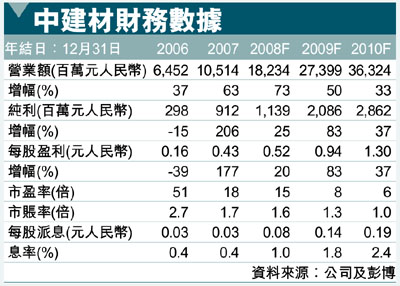

我們認為中國建材(3323)是政府刺激計劃的最大受惠者之一。公司的盈利增長紀錄穩健,並可望繼續保持強勁增長,原因是:(1)依仗利好政策及自身優勢地位,公司將成為水泥業的主要整合者之一,預計產能將增加一倍;及(2)在水泥價格堅挺及生產成本下滑的支撐下,利潤率將在2008年改善。我們預測公司盈利將在07至10年度實現49%的平均複合增長率。儘管盈利增長強勁,但該股目前的企業價值/噸及市盈率均遠較其同業為低。因此,首次推介,建議買入,按各部分估值總和法所作的目標價為12.40港元(昨收9.3元)。

中國建材是中國最大的水泥整合商。中央鼓勵水泥業進行整合及集中化,目的是淘汰2.5億噸的過時立窯產能及提高新型乾法水泥(NSP)的比重至70%。中國建材旗下附屬中聯水泥是發改委挑選的12家可獲得政府支持的水泥企業之一。同時,憑藉強大的國有企業背景,公司在行業整合方面亦身居優勢地位。因此,在進取的併購策略下,預計公司的水泥產能將在2010年前達到2億噸。

利潤率將在08年後回升

考慮到南方水泥的利潤率較低,加上2008年焦炭價格上漲,預計中國建材08年度利潤率將有所萎縮。不過,由於水泥價格受到政府刺激計劃的強力支撐,加上南方水泥的生產成本在經過平穩重組後有所降低,因此,預計公司的整體利潤率將在08年度以後回升。

積極併購有利產量擴張

透過積極併購,中國水泥實現了穩健的盈利增長,05至07年度息稅前盈利的平均複合增長率高達66%。展望未來,預期公司產量將在10年度增至1.06億噸,相等於07至10年度平均複合增長率85%。在此帶動下,預期期內純利將增長逾兩倍至10年度的29億元人民幣。

首次推介,建議買入,目標價12.40港元。儘管該股現價已較其歷史低位回升逾5倍,但目前估值依然便宜,企業價值/噸及市盈率分別較行業平均的590元人民幣/噸及12倍低28%及33%。保守起見,我們在各部分估值中計入較同業低10%至20%的折讓率,並以此得出12.40港元的目標價。

|

放大圖片

放大圖片