放大圖片 放大圖片

大福證券

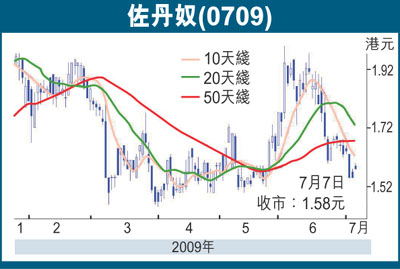

佐丹奴國際(0709)的09年第一季業績遜於預期,反映消費者對該公司銷售市場的信心持續疲弱。然而,我們認為佐丹奴在節省成本、消費者開支逐漸回升及產品調整下,其於未來數季的表現亦將有所改善。我們給予佐丹奴的目標價為1.89元,相當於09年預計市盈率12.4倍,若其盈利一如我們所料顯著復甦,則其2010年市盈率將下跌至8.6倍。

佐丹奴於內地市場的銷售額佔該公司總銷售額的40%,於09年第一季同比下跌4%。其4月份的內地市場銷售額同比減少約5%,而5月份已開始改善至同比持平的水平。由於佐丹奴大部分的內地銷售額均來自位於華南及沿海地區的1線城市,故在全球金融危機下,內地對外貿易表現疲弱,其內地市場的銷售額亦首當其衝。然而,該公司的業務正持續擴展至2及3線城市,以於內地市場平衡發展,而其長期整體增長亦應可更為持久。

香港業務方面,市場銷售額因全球金融動盪及新流感而備受打擊。佐丹奴於09年第一季的香港市場銷售額同比減少11%,但於4月及5月份錄得輕微高於10%的同比增長。佐丹奴的台灣及新加坡業務表現於4月及5月份依然疲弱,均下跌逾20%,並於09年第一季分別減少16%及24%。由於內地以外市場的銷售額錄得雙位數字的跌幅,故其09年第二季首兩個月的整體零售及分銷營業額同比下跌約15%。

佐丹奴於09年第一季的毛利率同比減少4.7個百分點至44.8%,而該公司在致力減少外判生產成本及限制銷售折讓下,其於09年第二季起的毛利率勢將改善。佐丹奴09年第一季的財政狀況持續穩健,其淨現金為5.67億元,即每股0.38元。該公司亦收緊其營運資本的需求,以維持其08年的存貨周轉日於約25天水平。

合生創展銷售目標可達

自今年年初起,合生創展(0754)於5月底的累計合約銷售59億元(人民幣52億元),較去年同期多近一倍。北京市國土房管局資料顯示,北京麒麟社已於2月15日推出,並於6月底錄得預售銷售額2.04億元(人民幣1.79億元)。於4月17日推售的高檔物業——寧波合生國際城於開盤首3天已錄得銷售額2.39億港元(人民幣2.10億元)。上海別墅項目佘山東紫園及合生東郊別墅也取得了良好的市場反應。此外,「五一」3天假期期間廣州市的物業銷售額達4.56億港元(人民幣4億元)。而各區各類型的物業均甚受市場歡迎。

合生於08年的合約銷售為104億元,同比下跌5%,其09年的合約銷售增長目標為10-20%,即114億元-125億元。該公司今年將合共推出12個新項目,明顯多於08年的8個新推項目。我們認為該公司今年將可達到其銷售目標。合生的遞延收入約45億元為其09年的業績奠定了堅實的基礎,我們預期該公司的收入將增加20%至129億元,而其盈利則上升15%至24億元。

合生已透過於6月初配售股份加強其資產負債表;該公司按每股13.30元配售1.20億股新股,集資淨收入為16億元。合生的淨負債比率由07年的58%上升至08年年底的70%。我們估計合生於09年年底的淨負債比率將改善至約61%,並將預留償還於2010年2月到期的人民幣19億元可換股債券的現金。該公司預計09年的購地支出及建設開支分別約人民幣34億元及人民幣47億元。

按合生於08年年底的帳面值為每股12.67元計算,該公司目前的帳面值為1.0倍,遠低於業內平均的1.7倍。我們將該股的目標價調整至15.35元,相當於09年預計市帳率1.1倍及2010年預計市盈率10倍。

|

放大圖片

放大圖片