��j�Ϥ� ��j�Ϥ�

��E�ꥻ

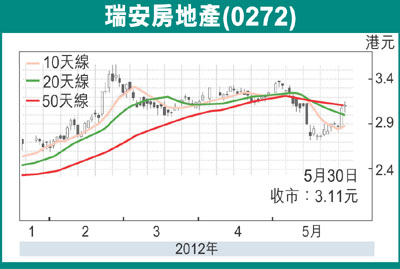

�@��w�Цa���]0272�^�w�V�p��Ҵ����ij�����ӷ~�a�������C�P�G�ѻ��W��7.3%�C���סG����{����������N�j�T�ﵽ��]�Ȫ��p�èϨ�Цa���겣�����b���ȱo����T�A�o�N�Ϥ��q�����ȱo�쥿���������C

��ꪫ�~�`��364��

�@��w�Цa���O�@�������W�Ҫ��Цa���}�o�ӡA�ӷ~�a�����۹�����C�I��2011�~12��31��A�w���u���ت��i�X�����n��66.4�U����̡A�䤤�]i�^79%�Ѥl���q�����A21%���p�礽�q�����F�]ii�^58%���W���A42%��ꤺ�a��L�����F�]iii�^54%�O�g�r�ӡA46%�O�ӳ��F�]iv�^�`�X���v��85%�C�w���u���ةM�b�ض��ت��㭱���Ȥ��O��180�����H�����]88%�b�W���A12%�b��L�����^�M184�����H�����]50%�b�W���A50%�b��L�����^�C��ꪫ�~�`����364�����H�����A�۷����겣�`�Ȫ�53%�A�Ӧ�~�������ǶȬ�14%�C2011�~�q�L�l���q��������ꪫ�~����������ά������J�W��20%��8.49�����H�����A�������q�֤߬էQ��30%�C

�겣�b�ȧ���5��

�@�I��2011�~12��31��A���q�b�t��191�����H�����A�b�t���v�q��v��68%�A�Ӧ�~�������Ǭ�65%�C�ھڥ����@�ѡA2012�~�C�Ѯ֤߬էQ���~�U��3%�A�ثe�ѻ��۷���2012�~8.6�������ղv��2011�~0.47��������v�A�۹��C�Ѹ겣�b��6.6����53%�������C�ӷ~���ظ��h������a���ѦpSOHO����]410�^�B�迳�a���]817�^�M���o���Ρ]846�^�ثe�ѻ����O��2011�~1.06���A0.77���M1.44��������v�C�Q�j����a����2012�~�����C�Ѯ֤߬էQ�W����12%�A�ثe�ѻ��۷���2012�~7.5�������ղv�A2011�~1.30��������v�A�۹��C�Ѹ겣�b�Ȧ�41%�������C

�@�p�G����o�H����A��w�Цa���M�P�~�������Ȯt�Z�N���X�z�C�]�������ij����ʶR�J��Цa���A6�Ӥ�ؼл���3.6���]�Q����3.11���^�A�۹��C�Ѹ겣�b�Ȧ�45%�������C

|

��j�Ϥ�

��j�Ϥ�