��j�Ϥ� ��j�Ϥ�

��I�F�Ҩ�(����)

�@2012�~�̫�@�Ӥ�A�ꥻ�����b�겣�t�m�W�A�X�{���c���ܤơC����}�l�q�Ũ饫���y�X�A�j�|�y�J�Ѳ������C�Ѳ�����w�s��4�P���o����b�y�J�A�������I�G�Ǵ����A����}�l�l�v�����I�겣�C�a�[����ζաA������ѥ��o���Ͷեu�O���}�l�A�]���H�ثe������B��A������������y�J�ѥ��C��Ѧb12�몺����������B�u��630�����A����W��W�[15%�A���駡������B�����F��750�����H�W�A�ҥH������B�N�O����j���~��ɶժ����Ф��@�C�q�i���z�רӬݡA�b�������դW�A��Ѥw�i�J�����ĤG���A�۫H2013�~��Ѩ��ձN�O�j���p�^�A��ij�j�a�ⴤ�C�@�����`���վ���|�A�]���C�@���վ㳣���ӬO�������J���}���C���ﱵ���������{�A�b��Ѥ譱�A���̤����|���Сu�ॴ�t�ơv�����A�ӥB�P���ʯS�x���j���Ѳ��X�H�q�����]0868�^�C

�@�H�q�����ثe�D�n�Ͳ��ξP��ؿv�����B�T�������B�B�k�����H�ΤӶ������ά����F�䤤�T�������M�ؿv��������Q�v�O�۹�������A���O��42%�M35%�C���f�����ʫ����ƬF���A�[�W�u�`�ʦ]���A�C�~��U�a�ɯɶ}�l�ؿv�ʤu�A�۫H�ؿv�����N�]���ݨD��M��ɦӺ����A�O������~�Q����t���ȡC

�X�`����� �����Q�v��

�@�̭ȱo���`�O�A�������ʫ����Ƶo�i���P�ɡA��j�ո`��B��ơB���O�����n�ʡC�b�ؿv�譱�A��{�`�����O�̦��Ī���D���w�O�B�θ`������A�YLOW-E�����C�Ӫѥثe�O����̤j��LOW-E�`��ؿv���������Ӥ��@�A�����ꥫ�����B�F17%�C�Ӫѥثe���b�����ʦa�����Ͳ��Ӵڸ`������A��2012�~���ണ�ɦ�1,900�U����̡C���`������O�ؿv��������Q�v���������~�A���U�a�ʸӪѪ������Q�v���ɡC

�@�T�����������j�P������j���A���O�O���������MOEM��t�����C

�T�����������y���B21%

�@�b���������譱�A�Ӫѥثe�O����T���������������W�̤j�������ӡA�ӥB�����v����b����A���y�����v�F21%�A�����M�G�W�L130�Ӱ�a�A���������h�F6�U�ب��ڡC�ѩ�����O�T�������j�����ӫ~�A�[�W�겣��������K�y�A�ҥH���������b��~���ݨD�D�`í�w�A�@�����Ӫѱa�ӫD�`í�w���{���y�C�bOEM��t�����譱�A�Ӫѩ�e�~�P���y��6�j����ڨT�������Ͳ���PGW���ߦX�礽�q�A���|�N���U���ɨ�~�P�����A���榨�����Ӫ��W���ʤO���@�C

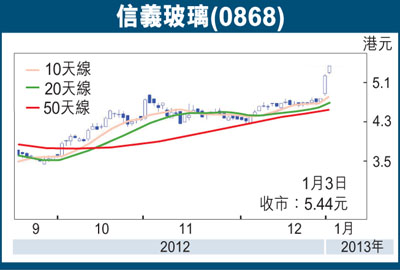

�@ų��ؿv���ʪ��_�d�H�Ωu�`�ʦ]���a�ʡA���̹w�����~�ؿv�����~�Ȫ���Q�v�N�ɦ�40%�A�[�W���~�s�Y�a��H�ξ֦�í�w�{���y�A�����Ӫ�9�Ӥ�ؼл�5.8���C�H�P�|������5.44���p��A�۵���w�����ղv15���A�Ѯ��v2.1%�C�ѩ���ѻ��ɴT��j�A��ij�j�a�d�N�ѻ����աA��5������(�Q����5.44��)����l�ǡC

|

��j�Ϥ�

��j�Ϥ�