��j�Ϥ� ��j�Ϥ�

���갪�t�ǰ�(0658)�ۥ����5��29�骺�R�J��ij��b��������^�դU�ֶ^18.7%�C���ަp���A�ڭ̻{�����q���էQ����í�w�A�û{�����q���ӴX�~���~�ȼW���N�|�~��b����F�����������q������~�o�i���F���U���f�C���갪�t�ǰʪ����t�Ť����]�I��2014�~12��31�骺�b�t���v�q�v��75%�^��O��էQ�b����F���s���U���f�C����]�ӭ��ӶR�J�A�ؼл������b8.8���C

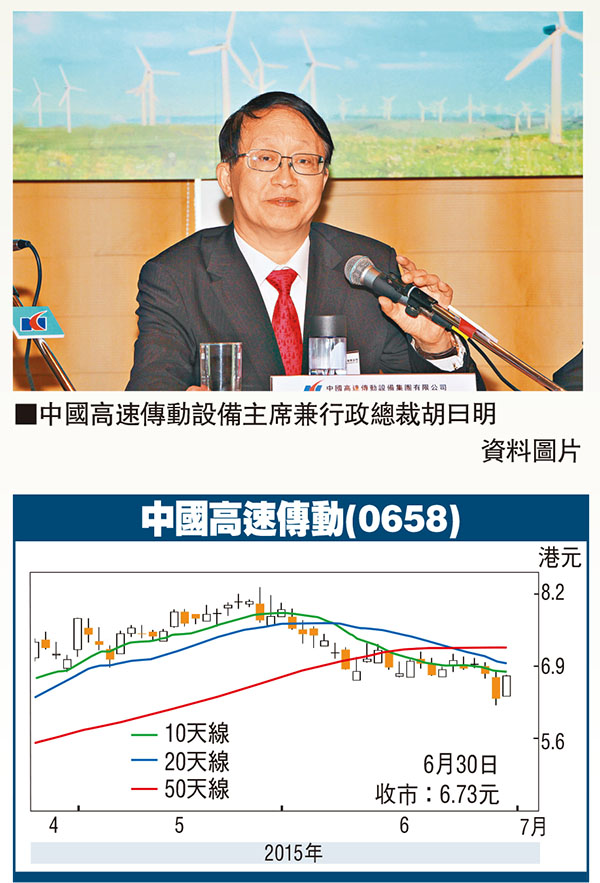

����֭�Ĥ��孷�q����

���갪�t�ǰʬO����̤j�����q�ǰʳ]�ƻs�y�ӡA�������B����50%�C����۫H���q�N�|���f��ꤺ�[�֭��q�o�i�ο��ح��q���ءC�{�ɤ���w�U2020�~���e���q�˾��e�q���ؼЬ�2.0���d�ˡA�M�ӥ���۫H���꦳�ܤj���|�W�զ��ؼСA�]�I��2014�~���ꤺ�����q�˾��e�q�w�F1.15���d�ˡA�Ӧ�~�M�a���p���~���s�W���q�˾��e�q�F2,400�U�d�ˡA�]���q�����b2016�~1��1�魷�q�Ч��W���q���U�չ�I�e��J��B�C

�M�Ӱ�a������b�[�֭��q���ت���֡A���δ�C������2015�~����s�W�����˾��e�q�N�|�j�^���ü{�C��a����b�̪��֭�F�Ĥ��媺���q���ءA�A�Ϊ��`�˾��q�F3,400�U�d�ˡC���f��S�����q�����س]�[��(�s���̵¤δ�n���S�����q�����6��3��}�l�ʤu�A�����~�H�ӧ�֪���3��)�B���q�ֺ����i�קﵽ�Υѩ�N�ﵽ�ӥO���q���i�t���C���a�ϵo�i�A����襤�ꥼ�ӼƦ~�����q���صo�i�����[�ݪk�C

���u��Q�v�j�W��29.8%

�b2015�~��1�u�סA���갪�t�ǰʦb�ꤺ���D�n���ݤ��q�n�ʰ���ǰʳ]�Ƥ����F�~�Z�C�ھڤ���|�p�ǫh�A���q�b�������o2.85�����H�������էQ�A�ӥh�~�P�����q���o5,300�U���H���������l�C��~�B���~��44.9%�A�Ӥ�Q�v��P�ɤj�T�ﵽ�A��2014�~��1�u��18.5%���ɦ�2015�~��1�u��29.8%�C���M�Ӥ����q���~�Z�ä�������N�����갪�t�ǰʪ��էQ���p�A�]���갪�t�ǰʥ禳���~����B�A������{����ꤺ�l���q�b�����~�Z���j�l���{�i�H�@���@�ӫܦn���ѦҡC���F�ꤺ���P�ⱡ�p�}�n�~�A�����{�����~�P��N�|�O���갪�t�ǰʷ~�Z���䤤�@�ӫG�I�A�]���q���n���ݮi����~���Ȥ�s�C�ھںz�h�ҭz�A���q�w�����~�P��N�|���䭷�q�]�Ʒ~����~�B��30%�A���F�q�ιq��綠�q�����ʤw���䭷�q�ǰʳ]�Ʊ��ʶq����50%�~�A���q��w���q�s�Ȥ�pAlstom �� Suzlon �����h���q��C

�b���갪�t�ǰʭ����F����{���t���~��(�ķѤίS�������ǰʳ]�Ƶ�)�αN�`�N�O�����b���q�ǰʷ~�ȫ�ڭ̻{�����q�b2015�~�i��|��{�j�l���~�Z�C�ھںz�h���w�p�A���q�����ǰʳ]�ƪ����q�|�i�@�B�W��25%��1,400�U�d�ˡA�ӥ�������N�|�ܱo��í�C�ڭ̹w�p�b�W�Ҹg�٩M��ƻ��檺���C�����U�U�A�䭷�q�����ǰʳ]�ƪ���Q�v�|�W����33.1%�C�P���P�ɡA�Dzξ����ǰʳ]�ƪ���Q�v�����ӷ|�]�����갪�t�ǰʤw�g��������ݲ��~���q��Ӧ^�_�ܰ��Ӧ�ơC

���~�§Q��7.7���W2.7��

�H19%���P��W���M27.2%����Q�v���w���A�ڭ̹w�p���q2015�~���§Q��7.71�����H����(�C�ѯ§Q��0.47���H����)�A���~��270%�A�Φb�����F�@���ʳB�m�l���M������ڴ�O����~��54%�C�ѻ��{�b�۷���10.8����2015�~���ղv�M0.86����2015�~���b�v�A����{�����ȧl�ޡC�]���A�ڭ̭��ӶR�J��ij�A�ھ�15����2015�~���ղv�M1.2����2015�~���b�v�ҭp�⪺�ؼл���8.8��(�P�G������6.73��)�C

|

��j�Ϥ�

��j�Ϥ�