��j�Ϥ� ��j�Ϥ�

���q��� ���l�Q�դh

����u�v�¤H�h�v�b�����C���Ū�ѵ����ﭲ����A�{���G����g�٤��i��q�L�u����E��{V�Τϼu�A�i��|�g���@��L�μW�����q�C�o�@�P�_�i��P�˾A�Ω~�겣�t�m�����C�ƹ�W�A���~�Ĥ@�ӥ���餺�a�B����D�����y�ѥ��_���A�t��2016�N�O�Q���}�����@�~�C

���b��u�����v���A�{

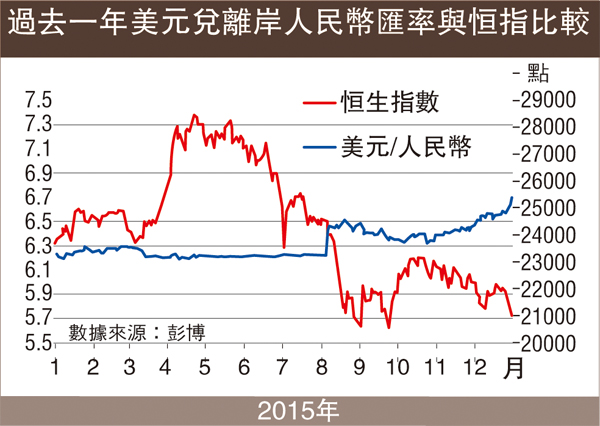

�q����g�٪����ݡA�������i�U���h����B�h�w�s�B�h�b��B�������B�ɵu�O�����I�A�N���i�קK�a��{���ѥ������Ȥ������H�ץ��F�q�Ҩ饫�����ݡA�����[�������y�X���䪺���O�W�[�F�ۥh�~8��ק�H�ӡA��Ѥj��������H�����ײv�i�ʼv�T�]�p�ϡG�L�h�@�~�����I�����H�����ײv�P�ګ���� - �ƾڨӷ��G�^�ա^�F���aIPO���U��ﭲ��i�����Ҩ饫�����u�ѵ����ﭲ - �L��I���U��`���p��A�����O�������B�����̴��ѧ�h��ܡA�s�q����۵M�|��ܧ�㬡�O�����Ъ��F�q�ʺު̨��ݡA���a�M�z���~�t�ꪺ�M�߬O���i�f��F�]���b�i�H�w�����N�ӡA���i��A�{2015�W�b�~���إH���b�������ʪ��u�����v�C

���̨ä��٦P�����H�h�Һ١A����]�����~�ٷ|�_�٥��y���ġC�q�n�������ݡA�Ϧ����ӹ襤��g�٥��ӼW����O���H�ߡC�ثe����g���`�q�B�Ҩ饫���W�Ҥw�g��~�@�ɫe�C�A�P���y�g�٩M������t�]�㦳�������p�ʡC�����p�G�S�����ꥫ����í�w�P�W���A�@�ɨ䥦�D�n�������Ȥ]���W���䨭�C�ڭ̩һݭn���A���ӬO��[�z�ʦa�վ�W���t�ץH�Τ����Ҩ饫���\��o��A���״_�һݮɶ����w���C

�b�겣�t�m�譱�A�������u���Ҽ{�����w���A�æb����¦�W�q�L�A�������Ĥu�㱾�u�j�L���Ʃ��u�����w�Ѳ��A���ɥ����ϼu�����q�C�]�H�W��ƶȨѰѦҡA�ä��c���������ij�^

|

��j�Ϥ�

��j�Ϥ�