韋 君

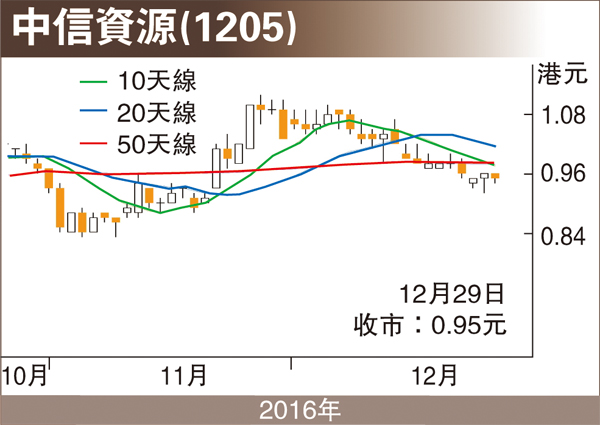

港股昨日期指結算日出現欲跌還升的走勢,埋單有36點進賬,市況有趨穩跡象。油價自上月底重返每桶50美元後,過去一個月以來,一直持穩於此水位之上,曾高見55.44美元,昨日亞洲時段則在54美元附近上落。油價12月以來明顯由弱轉強,惟業務受惠油價上升的中信資源(1205),卻現背馳走勢,在上月底創出1.12元的年高位後掉頭回落,周三更造出0.92元的近期低位,昨收報0.95元,較高位回落了15%,並退近起步點,無疑也提供低吸的機會。

中信資源旗下的石油業務,主要在印尼、哈薩克斯坦和內地經營油田和銷售石油,當中哈薩克斯坦Karazhanbas油田續為其石油產量的最大貢獻來源,平均日產量38,600桶 (100%基礎)。集團截至今年6月底止中期業績顯示,虧轉盈賺1.02億元,上年同期蝕8.5億元;每股盈利1.3仙;不派中期息。不過,受惠於出口關稅和出口稅的減少,期內Karazhanbas油田的財務業績得以扭虧為盈,成為中期業績得以扭虧的主要動力。

油價漲 下半年收益增近5億

值得留意的是,目前油價已升至50美元水平之上,但上半年其產銷原油的結算價為39美元,若以下半年平均油價46美元計,其三個油田日均產量50,840桶,下半年石油每桶結算價增加7美元,即石油收益大增6,405萬美元(約4.97億港元),扭轉上半年石油經營性虧損3,800多萬港元之餘,並將帶動盈利大幅增長。

集團較早前宣佈其戰略股東新加坡政府旗下淡馬錫,將其所持有的10.01%股權出售,每股以1.235元作價,涉資9.7億元,拱讓予TIHT Investment Holdings III Pte. Ltd.。據了解,「高價」接貨的公司為新加坡上市公司,如今股價大幅調整,實為低吸良機。中信資源為中信大錳(1091)控股公司,母公司為中信股份(0267),並被視系內的資源板塊旗艦。中信資源與日本伊藤忠已簽備忘錄醞釀收購,一旦落實,勢成中信資源股價催化劑,投資者不妨趁低吸納持貨過年,博股價升三成,上望1.23元。