張怡

外圍美股隔晚出現獲利回吐,觀乎昨日A股及港股均跟隨走疲。上證綜指退至2,901報收,跌31點或1.04%。至於港股最多跌216點,最後收窄至跌132點或0.46%完場,報28,462點,成交只有605億多元。

面對中美貿易談判再傳有阻滯,但中資股續維持個別發展,尤以飲料及食品股表現較突出。事實上,中資啤酒股的華潤啤酒(0291)和青島啤酒(0268)便均漲逾2%,而豬肉股的中糧肉食(1610)也升逾3%。

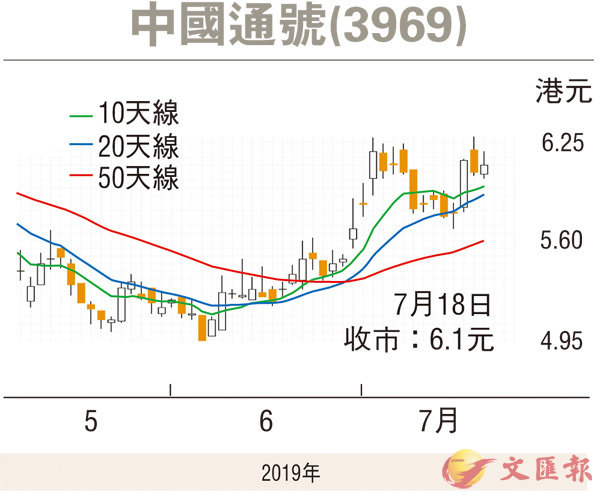

中國通號(3969)昨日淡市下的抗跌力亦見不俗,早市一度搶高至6.19元,收市報6.1元,升5仙或0.83%,現價續企於多條重要平均線之上,平均線組合排列亦告呈強。中國通號是於2015年8月7日來港掛牌,當時的上市價為6.3元,換言之,現價仍然「潛水」,相信也是其具吸引之處。

內地科創板已將定於下周一(7月22日)正式啟動,被譽為板塊「巨無霸」的中國通號A股(688009.SS)將成首隻科創板A+H股,其發行價格為5.85元(人民幣,下同),發行最多18億股A股,佔發行後總股本17%。於2019年第一季度,中國通號實現營收約78.85億元,同比增長14.85%;營業利潤約8.95億元,同比增長12.61%;淨利潤約7.44億元,同比增長9.5%;歸屬於母公司股東的淨利潤約6.76億元,同比增長8.86%。

根據集團公告指出,營業收入和淨利潤的增長主要是由於公司軌道交通控制系統業務業務量持續增加。

成功回歸A股助提升吸引力

中國通號本身業務表現增長平穩,配合已成功回歸A股,在籌集發展資金之餘,也有助吸引大行的注意。摩根大通最近發表研究報告表示,中國通號管理層指引2019財年新訂單按年升20%;收入按年升15%-20%;並預期由HSR更換至公司產品的需求將自2019財年起穩定增長。管理層又預期公司經營現金流未來數年將會改善,並指引未來派息比率將不少於40%。

此外,即將進行的A股上市將有助改善公司估值及投資者透明度。摩通維持中國通號「增持」評級,將2019及2020年每股盈利預測分別下調4%及上調2%,目標價由7.2元升至7.3元。

中國通號預測市盈率約11倍,市賬率1.63倍,論估值並不貴。趁股價走勢向好跟進,中線博反彈目標為52周高位的7.27元(港元,下同),惟失守20天線的5.9元則止蝕。

看好友邦保險留意購輪20633

友邦保險(1299)昨逆市向好,收報86.15元,升0.76%。若繼續看好該股後市表現,可留意友邦摩通購輪(20633)。20633昨收0.184元,其於今年9月30日最後買賣,行使價91.91元,兌換率為0.1,現時溢價8.82%,引伸波幅24.9%,實際槓桿14.2倍。