[2004-09-01] 紅籌股透視:華潤電力估值具吸引 放大圖片 放大圖片

中銀國際證券

華潤電力(836)04年上半年實現淨利潤6.34億港幣,較我們預期高出10%,也大大高於市場預期。這主要歸功於旗下沙角C電廠和溫州電廠二期貢獻更勝預期。沙角C電廠和溫州電廠二期分別貢獻盈利3.11億和1.24億港幣,佔聯營公司盈利貢獻總額的58%和23%,兩者合計佔到華潤電力稅前利潤的48%。04年上半年財務費用也低於我們預期水平。公司宣佈每股派發中期股息0.025港幣。

04年上半年華潤電力的總發電量同比增長33%至1,430萬兆瓦時。溫州電廠和沙角C電廠的發電量分別同比增長23.4%和16.6%,發電利用小時分別高達4,060小時和3,546小時。上半年發電量強勁增長也是因為旗下鯉魚江電廠、洛陽電廠及徐州電廠二期首次貢獻新發電量。如果剔除新發電廠貢獻,公司發電量的內在平均增長仍高達14%。

燃煤成本溫和增長有利

04年上半年加權平均燃煤成本僅上升5.4%,遠遠低於行業平均水平。這主要是因為沙角C電廠煤炭採購合同鎖定了煤炭成本(沙角C電廠的盈利貢獻佔公司稅前利潤的34%),而且公司其他電廠也嚴格有效地進行了成本控制。公司所需煤炭中的70—80%已經在04年初根據預先商定的合同進行了採購,上半年所有定購煤炭按計劃交貨。

新建項目均已投入運營

公司所有新建項目均已按計劃甚至提早投入運營。湖北蒲圻電廠和河南登封電廠之一號機組分別已於7月份投產。這些新項目將會進一步拉動下半年盈利增長。

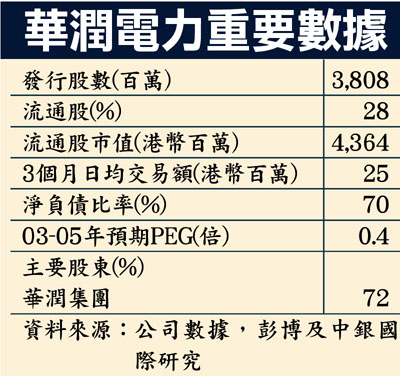

04年上半年淨負債率為32%,持有現金32億港幣。03年首次公開發行籌集資金中的約51%已投入新項目建設。我們預計,即使支付新項目建設資金之後,04年底的負債率仍可保持在70%左右,財務狀況依然良好。

盈利強勁增長,估值低廉。華潤電力04和05年預期每股收益增長分別為118%和34%,05年預期市盈率僅為9倍,遠遠低於12倍的同業平均水平,估值極具吸引力。由於沙角C電廠(佔公司04年上半年稅前利潤的34%)煤炭成本按合約鎖定,因此,煤價上漲對公司的影響較為有限。維持優於大市評級。

|

放大圖片

放大圖片