[2004-12-16] 紅籌透視:中海油上升空間有限 放大圖片 放大圖片

中銀國際證券

中國海洋石油(883)在印尼蘇門答臘島東南離岸海域的產品分成合同項目(中海油2002年從西班牙瑞普索收購的部分油氣資產,中海油持股65.3%)已經與印尼國營電力公司P.T.Perusahaan Listrik Negara(PLN)簽署訂購協議,東南蘇門答臘的產品分成合同項目將在2006-2018年期間每天通過海底管道向PLN在西爪哇島的電廠供應800億英熱(約合8,000萬立方英尺)的天然氣。

新合同對盈利影響有限

根據印尼產品分成項目的規定,中海油將根據該項目的油氣總銷售收入計算淨分成天然氣量,而且天然氣分成量與油價反向變動,因此,我們很難評估該合同對中海油盈利的影響。但是,我們認為該合同不會對中海油的盈利產生較大影響。假設中海油從該項目分得的天然氣量佔到按權益比例計算的一半左右,該合同僅會使中海油06年的天然氣銷售量提高3%。

估值合理維持同步大市

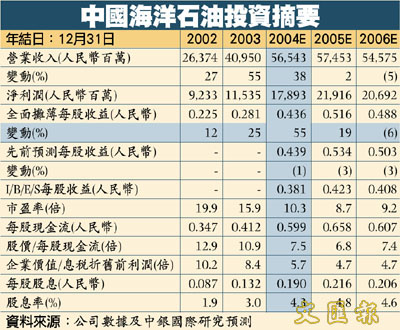

考慮到中海油10億美元零息可轉債發行產生的攤薄影響,我們將04-06年每股收益預期分別下調1%、3%和3%。與我們的合理估值4.30港元(較我們預期淨資產值溢價10%)相比,股價上升空間有限,我們維持大市同步評級。建議投資者在4港元以下的價位擇機買入(昨收市報4.25元)。

|

放大圖片

放大圖片