[2005-04-22] 紅籌透視:華潤電力估值具吸引 放大圖片 放大圖片

中銀國際證券

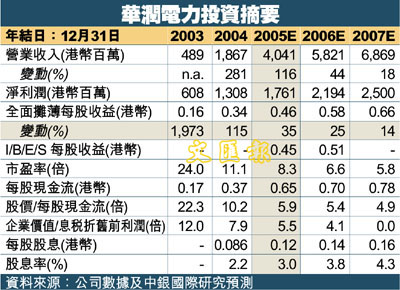

華潤電力(836)公佈04年淨利潤同比增長1.2倍至13.08億港幣,較我們及市場預期分別高出1.7%與3%。業績主要得益於權益裝機容量91%的同比增長以及期內電廠極高的利用率。公司公佈年終每股派6.1港仙,全年每股派息8.6港仙,派息比率達25%,股息率達2.2%。

沙角C電廠盈利貢獻大

聯營企業貢獻突出,尤其是沙角C電廠以及溫州電廠二期。上述兩座電廠的利潤貢獻為7.2億港幣與1.78億港幣,分別佔聯營企業利潤貢獻的65%與16%以及稅前利潤的46%與11%。合營企業投資是在華能國際電力開發公司10%的股權,此部分權益貢獻利潤2.5億港幣,佔稅前利潤的24%。

04年淨發電量同比增長30%至3,290萬兆瓦時。沙角C和溫州電廠的發電量分別同比增長10%與5%,而衡豐電廠與徐州電廠發電量分別上升2%與4%。另外,發電量強勁增長還得益於新電廠(鯉魚江、洛陽、徐州二期、蒲圻及登封電廠)的貢獻。剔除新電廠貢獻,內在增長仍然平均達到7.2%。

經營利潤率出現改善

得益於鯉魚江電廠的全年貢獻以及登封、洛陽及蒲圻電廠的新增貢獻,04年營業額同比增長287%。總煤炭成本同比增長了316%,而單位燃煤成本上升了10%。儘管煤價大幅上漲,但華潤電力經營利潤率仍然由26.5%提高至28.6%。我們認為這主要由於新電廠經營效率更高(尤其在薪酬支出方面)且利用率極高。華潤電力為05-07年已經分別簽訂了650萬公噸、800萬公噸以及1,233萬公噸的長期煤炭供應合約,就05年而言,這已經相當於公司所需煤炭的80%以上(不包括沙角C及溫州電廠,它們的煤炭成本按電力購買協議固定,或單獨採購)。

2004年華潤電力所屬電廠的利用率在6,307-7,870小時,我們認為已達峰值。謹慎起見,我們在進行盈利預測時假設利用率下跌10%、煤炭成本上升15%(不包括沙角C和溫州電廠)以及2005年加權平均電價格上調3%。

截至2004年底,華潤電力的淨資產負債率穩定在57%這一較為健康的水平上,所持現金在330萬港幣。我們預計,即使在為新建項目融資後,華潤電力的淨資產負債率仍能維持在70%左右的水平上。考慮到增長強勁且估值具有吸引(2005年預期市盈率僅為8.3倍),我們認為華潤電力是電力板塊中一個正確的投資選擇。煤炭價格上漲對華潤電力影響有限,因為沙角C電廠(佔到公司2004年稅前淨利潤的46%)的煤炭成本已被固定。我們認為,估值受壓更多反映的是整體電力板塊不容樂觀的前景以及公司在華能國際電力開發公司中10%的持股(相當於在華能(0902.HK/港幣5.70;600011.SS/人民幣6.95,落後大市)4.3%的實際持股),而沒有考慮到公司的高增長、高效率以及煤價上漲對其有限的影響。維持優於大市評級。

|

放大圖片

放大圖片