[2005-04-22] 資金流入 吸亞洲債券良機 放大圖片 放大圖片

JF資產管理基金經理兼亞洲定息投資總監 張冠邦

「亞洲債券仍然面對殷切需求及鞏固支持。只要美國聯儲局繼續維持循序漸進的加息步伐,亞洲債券市場將甚有機會與美國國庫券脫鉤。」

亞洲經濟一直錄得強勁增長,並持續跑贏美國及歐洲。今年宏觀經濟表現強勁,將會支持亞洲政府及機構債券。據國際貨幣基金會預測,今年亞洲經濟增長達到7%。與此同時,區內經常賬錄得盈餘、外匯儲備處於歷史高水平,而實質利率則保持低企。

新興亞洲債市雖然落後於已發展經濟體系,但這反而突顯其投資潛力所在。亞洲債市欠缺效率,雖對政策制定者、監管者及投資者構成很大挑戰,但同時亦為市場參與者提供有利可圖的錯價機會。

投資前景佳風險降

基於區內投資前景向好、國家與政府風險減低,亞洲債券評級有望調升。

亞洲各地增長及通脹走勢參差,中央銀行的目標和政策亦不一致,可為積極管理的基金造就眾多增值機會。

在近期舉行的全國人民代表大會,中國總理溫家寶強調需要繼續宏觀調控,以遏止固定資產投資不會大幅回升。我們對中國的經濟預測是,政府可望成功維持增長在高單位數字,通脹僅溫和上升。

溫總理亦表示:「正進一步研究人民幣改革方案,這可以是出其不意的事情」。他的言論,可能只是重申政府的立場,不希望投機者得逞,並將會在市場預料不到的時候改變固定匯率制度。我們並不預期匯率制度會有即時變動。短期內,鑑於亞洲貨幣制度不會有大變動,資金流入將繼續令孳息維持在歷史低位。

力吸優質企業債券

目前,我們只是有限度持有投資級別的主權債券,但較集中在這些市場的優質企業債券。我們會較為側重高息範疇,因為當中的評級調升潛力,將會是推動表現的主要來源。

.債券年期方面,我們比較看好短期債券及浮息票據,因為它們可在利率趨升的環境下提供較佳防守作用,特別是對於以美元計價的定息工具而言。

韓馬債券尤其看好

眾多亞洲本地貨幣債市中,我們看好韓國及馬來西亞債券,理由是韓國央行的貨幣政策仍然過於緊絀,而馬來西亞債券的孳息率則可望因資金持續流入而下降。

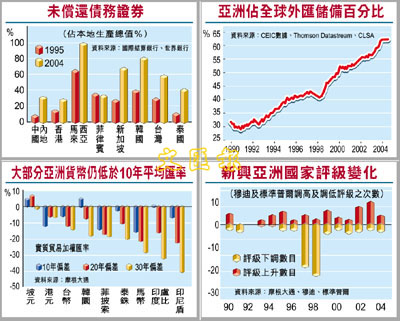

亞洲央行的外匯儲備在今年可望進一步上升。亞洲外匯儲備目前已佔全球外匯儲備總額的63%,在1997年時僅為40%。

據國際貨幣基金會的資料顯示,美元資產佔全球外匯儲備的比例已由2001年底的66.9%,降至2003年底的63.8%,而歐元資產所佔比例卻由16.7%升至19.7%。亞洲央行對分散外匯儲備的意願將會日益增加,歐元、英鎊、澳元及紐元將會成為當中的受惠貨幣。

可望受惠貨幣升值

基於本地投資增多、經常賬錄得盈餘及美國經常賬赤字仍在上升,不論以「購買力平價」或「基本因素平衡匯率」的估值模型衡量,亞洲貨幣匯價仍然顯著偏低。

我們相信,資金流入亞太區的情況將會持續。現在已是適當時候將吸納亞洲債券,從而把握今年區內貨幣兌美元匯價升值的機會。我們尤其看好亞洲高息市場,例如澳、紐元及印尼盾。

總結:儘管息差較去年收窄,亞洲債券在2005年仍可提供良好投資機會。亞洲貨幣估值偏低,投資者應可受惠於利好的貨幣趨勢。區內經濟前景向好,將容許主權及企業風險溢價下降,支持亞洲債券評級在中期內獲得調高。

|

放大圖片

放大圖片