[2005-05-12] H股透視:華能增長動力有待加強 放大圖片 放大圖片

中銀國際證券

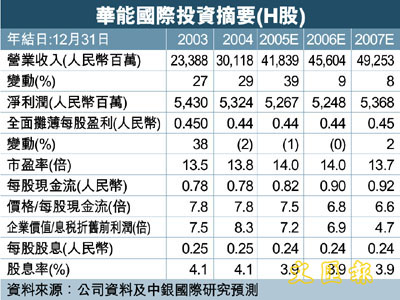

華能國際(902)公佈,應內地實施煤電聯動政策,旗下所屬電廠的上網電價獲發改委批准進行改動。各電廠電價調整幅度由石洞口二廠下調4.3%至山東濟寧發電廠5號和6號機組上調12%不等。大部分省份均取消了較低的超發電價。我們估計,華能國際的加權平均電價將提高約4.5%,稍低於我們此前假設的5%。大部分電廠電價上調將從2005年5月1日起生效;不過,河南省將從2005年5月15日起生效。

上調電價幅度低於預期

出乎我們預期的主要包括:1)河北省南部電網和湖南省較低的超發電價並未取消。我們估計,華能國際約由12%的裝機容量位於上述地區;2)上海電價上調幅度較低,有的電廠電價甚至出現了下調。石洞口二廠電價實際下調了4.3%,而石洞口一廠的電價僅上調了1.9%。雖然山東省(估計佔華能國際裝機容量的20%)電價上調幅度相對較高(0.8%-12%),但整體上調幅度仍低於我們預期。不過,由於差距並不明顯,我們暫時維持此前預期不變。

利潤率下滑仍讓人擔憂

由於電價上調幅度低於預期,華能國際利用小時數有所下滑,煤炭成本居高不下,因此我們認為05年公司利潤率仍面臨較大的壓力。由於華能國際去年收購及新項目的資本開支較大,公司於一季度財務費用增長了157%。我們預計05年公司經營利潤率將由04年的23%下滑至19%。公司05年預期市盈率為14倍,考慮到公司未來幾年的增長平平,我們認為公司估值不具吸引力,維持落後大市評級。

|

放大圖片

放大圖片