[2005-08-16] H股透視:鞍鋼受惠續併購資產 放大圖片 放大圖片

.中銀國際證券.

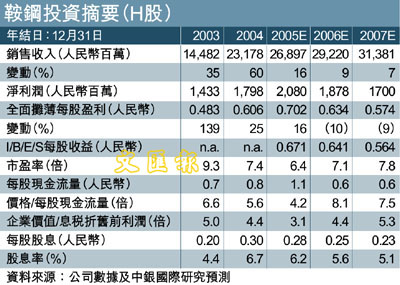

鞍鋼新軋鋼(347)05年上半年淨利潤同比增長76%至12.2億人民幣(依據中國會計準則),同比增長71%至12.2億人民幣(依據國際會計準則)。05年上半年盈利佔到我們05年全年盈利預測(20.80億人民幣)的59%,與市場預期基本一致。公司中期不派發股息。

05年上半年盈利強勁增長主要得益於產量增加(鍍鋅鋼板和彩色塗層鋼板產量同比增長140%至41.3萬公噸,線材產量同比增長30%至45.7萬公噸,厚板產量同比增長7%至64.4萬公噸)和銷售均價同比上升18.5%。

05年2季度毛利率環比小幅上升。05年2季度鋼材銷售均價環比上升近4%。但是,2季度毛利率僅從1季度的14.7%小幅上升0.6個百分點至15.3%。我們認為這主要是因為原材料成本(佔總生產成本的80%)上升基本抵銷了產品價格上漲的影響。

3季度鋼產品續降價

6月鞍鋼將7、8月份的冷軋板和鍍鋅鋼板價格下調550-850人民幣/公噸。但是,公司上周末將冷軋板和鍍鋅鋼板的價格又下調了350-850人民幣/公噸。因此,我們預計3季度冷軋板和鍍鋅鋼板的價格環比下降13-18%。但是,我們預計3季度產量僅小幅增加。冷軋板和鍍鋅鋼板分別合計佔到銷售收入和毛利潤的54%和34%。因此,考慮到均價下調,我們預計3季度淨利潤將低於2季度。公司宣佈,鞍山鋼鐵集團(鞍鋼新軋的母公司)和本溪鋼鐵集團(本鋼板材(000761.SZ/人民幣4.51;200761.SZ/港幣3.05,未有評級)的母公司)將合併成立鞍本鋼鐵集團。新集團公司的鋼產量將達到2,000萬公噸,僅次於寶鋼集團(2,100萬公噸)。從長期來看,我們認為鞍本集團的成立將有助於理順銷售渠道,增強競爭力和改善談判能力。

料年底之前完成收購

3季度公司進一步下調產品價格。但是,我們預計4季度平鋼價格回暖。因此,我們暫時維持全年盈利預測不變。H、A股05年市盈率在6.4-6.6倍,估值並不低廉。但是,我們預計鞍鋼新軋將會在今年年底之前完成對母公司鋼鐵資產的收購。我們初步估計公司06年每股收益為0.80人民幣(考慮到資產收購貢獻),06年市盈率為5.7倍,與國際同業平均水平一致。維持同步大市評級。

|

放大圖片

放大圖片