[2005-10-08] 港交所專文:期權時間值損耗影響大 放大圖片 放大圖片

香港交易所交易市場科

期權是一種對時間敏感的買賣合約,每度過一天,期權的價格都會有時間值的損耗。對於買入認購或認沽期權的投資者而言,假如其他的因素不變,合約到期時間每縮短一日,時間值損耗會令認購或認沽期權持有者受到價格下跌的損失。相反地,投資者沽出認購或認沽期權的話,便可賺取相當於時間值損耗的期權金。時間值損耗的速度對於不同行使價或到期日的期權都有所不同,本文將闡釋時間值損耗的特性,並分析時間值損耗對於不同期權系列的影響。

期權時間值損耗的風險參數是量度當距離到期日的時間每減少一天,時間值損耗對期權價格變化的影響。上述風險參數在距離到期日的不同時間有不同的數值。以9月12日為例,九月份恆指期貨收市15200點,引伸波幅為11.7%,利率為3.3%,於9月29日到期的9月份行使價15200點的等價認購期權金是165點,時間值損耗的風險參數為-5.2。在此例子中,該數值為-5.2點,意思是當距離到期日減少一天,這個認購期權的期權金就會減少約5.2點。如果其他的因素不變,期權金會由165點減少至159.8點(由於恆指期權是以整數為最低波幅,報價約為160點)。

對於時間值損耗的特性,有以下兩點要留意:

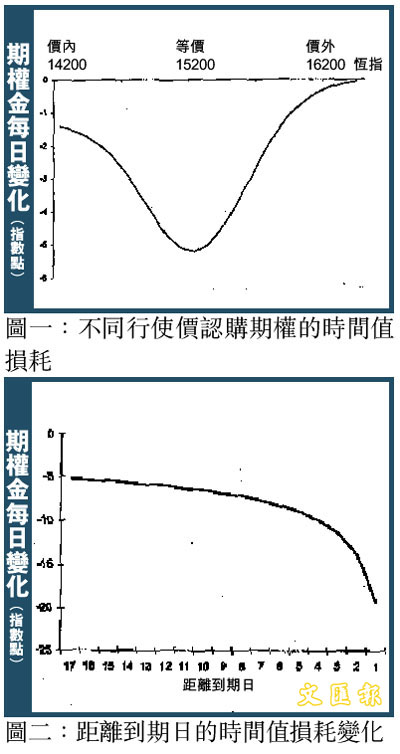

1.不同行使價的期權的時間值損耗會有所不同,根據期權理論值定價模式,等價期權的時間值損耗數值為最大,而價外及價內期權的時間值損耗相對等價期權為小,換言之,如果投資者買入等價期權,期權金的每天的時間值損耗會較同一個合約月份價外及價內期權為大(見圖一)。例如,在9月12日,九月份恆指行使價15200點認購期權的時間值損耗是-5.2點,14800點及15600點行使價認購期權的時間值損耗為-3.5點及-3.1點。

2.越接近到期日,期權的時間值損耗會不斷增加。例如:9月份恆指期權的到期日是9月29日,在9月12日(到期前17天),9月份行使價15200點認購期權的一天時間值損耗是-5.2點,9月24日(到期前5天),該期權的一天時間值損耗是-9.0點,9月28日(到期前1天),該期權的一天時間值損耗是-19.3點(見圖二)。

由圖二可見,當上述期權越接近到期日,期權金的時間值損耗的幅度就會加快。

留意行使價高低及到期日

基於上述期權特性,投資者在選擇買賣期權時,除了要預計相關指數或正股的走勢外,亦要留意該期權的行使價高低及到期日時間,以評估時間值損耗的速度對期權價格的影響。事實上,市場上亦有投資者應用不同行使價或到期日的期權系列以組合成各種期權策略,例如跨期期權組合,以捕捉時間值損耗所帶來的獲利機會,本欄日後有機會再作介紹。

投資者若希望得到期權的時間值損耗數值,可以在交易所網站的期權計算機自行輸入數據計算。網址是:

http://www.hkex.com.hk/invgallery/SCORE/chinese/part4_0.html

|

放大圖片

放大圖片