[2005-10-22] H股透視:鞍鋼藉股權分置大併購 放大圖片 放大圖片

中銀國際證券

鞍鋼新軋(347)公佈了股權分置改革方案。該方案尚需在2005年11月23日的股東大會上獲得批准。鞍鋼新軋A股已於2005年10月17日停牌,最晚將於2005年10月31日復牌。在此期間,公司將於A股流通股股東就股權分置方案進行溝通。公司A股相關股東會議的股權登記日為2005年11月11日。公司A股股票也將在股權登記日至股東大會結束期間再次停牌。H股股東將不會獲得補償。

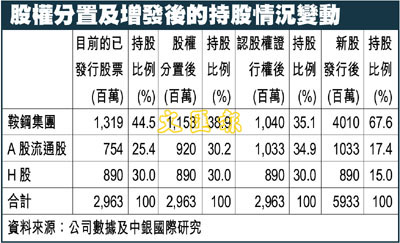

股權分置改革的詳細方案如下:1)鞍鋼新軋唯一非流通股股東鞍鋼集團將向流通A股股東每10股支付2.2股股票。由於送股來自於非流通股股東,因此鞍鋼新軋的總股本不會發生變動;2)鞍鋼集團還將向流通A股股東每10股支付1.5股認購權證(歐式權證、續存期366天,行權價格4人民幣)。

如果股東大會通過了股權分置方案,鞍鋼新軋計劃通過向母公司定向增發29.7億新股收購母公司的全資子公司鞍鋼新鋼鐵有限責任公司。增發價格為每股4.29人民幣,這是過去20個交易日收盤價的平均水平。增發將為公司募集資金約127億人民幣。收購所缺資金將在未來3年內償付。發行完成後,公司的總股本將翻倍至59.3億股,母公司持股比例將由35.1%上升至67.6%。

新鋼鐵收購成本較低

基於截至05年6月30日的淨資產估值,此次收購成本約為197億人民幣。假設鞍鋼新鋼鐵將於2006年1月1日並入鞍鋼新軋的會計報表,鞍鋼新軋預計06年淨利潤為61.3億人民幣(每股收益為1.03人民幣)。我們因此估計鞍鋼新鋼鐵06年淨利潤將達約40億人民幣(不包括我們的06年鞍鋼新軋的盈利預測(不包括收購資產,也不包括估計的公司內部交易)。這意味著此項收購資產的2006年預期市盈率為3.2倍,遠低於鞍鋼新軋目前的估值及全球同業公司5倍的平均水平。因此,我們認為此次收購的成本較低。

母公司預測標的資產明年利潤下降21%,我們認為這是過於樂觀。可是,由於收購價格比較低,除非標的資產明年利潤大跌60%,每股盈利應該不會被攤薄,而我們認為明年利潤下降幅度不會如此嚴重。

新鋼鐵成立於2000年底,註冊資本為1,786.7萬人民幣。新鋼鐵生鐵、粗鋼和鋼產品的設計產能分別在1,330萬、800萬和780萬公噸。兩家公司可互為補充,產品重疊部分較少。事實上,合併後的實體將成為一家綜合性的鋼鐵企業。對於鞍鋼而言,來自於新鋼鐵有限責任公司的新增熱軋板頗為重要,其中有190萬公噸目前被鞍鋼用於冷軋板生產。而鞍鋼生產的40萬公噸型材也將被新鋼鐵有限責任公司用於製造無縫鋼管。

同時,鞍鋼集團還做出了以下兩個承諾:1)鞍鋼集團在本次股改方案實施後所持的股份自獲得上市流通權之日起,在36個月內不上市交易或者轉讓(權證行權對應的股份除外);2)自上述收購事項完成至2010年末,鞍鋼集團持有的鞍鋼新軋股份不低於60%。

合理估值3.82-4.2人民幣

我們預計鞍鋼新軋的合理估值為3.82-4.20人民幣,公司相應的2005年市淨率為1.0-1.1倍,與全球主要同業公司的平均水平一致。我們計算得出的公司A股含權價格為4.68-5.14人民幣(計入了權證的時間價值),這表明鞍鋼新軋股價較上一個交易日4.34人民幣的收盤價仍有8-18%的增長空間。

我們預計鞍鋼新軋股A股和H股股價可能在股權分置計劃公佈後出現反彈,這是因為市場期待已久的收購很有可能在年底結束,這將大大加強鞍鋼新軋的市場地位及市場競爭力。不過,我們仍然對鋼鐵行業的暗淡前景以及鋼價在長期內所面臨的下跌風險表示擔憂。維持同步大市。

|

放大圖片

放大圖片