[2005-11-18] H股透視:交通銀行盈利上調7% 放大圖片 放大圖片

中銀國際證券

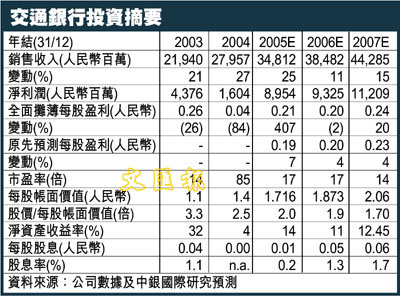

交通銀行(3328)將於今日(18日)公佈3季度業績。我們預計3季度淨利潤將達到25億人民幣,前9個月淨利潤將達到71億人民幣。我們將05年和06年盈利預測分別上調7%和4%。此外,我們將目標價格提高到3.5元港幣,將評級從落後大市上調至同步大市。

淨利息收入續保增長

3季度業績表現較好主要得益於貸款增長。今年上半年貸款增長14%,這些新增貸款將會繼續在3季度貢獻利息收入,我們估計3季度貸款將環比增長4%。此外,雖然資金充裕對淨息差造成一定壓力,但是,對新增貸款利率的影響尚需時日,因此,儘管增速放緩,但淨利息收入繼續保持增長態勢。

由於05年3季度業績無需財務審計,因此,不良貸款可能會被低估,從而導致撥備支出減少。我們仍然認為交通銀行與其他內地商業銀行在客戶基礎和信貸控制方面沒有太大差別,因此,其不良貸款餘額可能還會繼續增加。我們預計今年4季度撥備將會大幅增加,從而拖累4季度業績表現。

上調評級至同步大市

該股05年預期市盈率和市淨率分別為17倍和2倍,估值較建設銀行(0939.HK/港幣2.475,未有評級)昂貴,但是,我們認為3季度良好業績表現將有助於提振股價。考慮到業績提升以及貼現率降低,我們將目標價格提高到3.5元港幣。但是,考慮到交通銀行存在資產質量和撥備偏低的問題,我們認為其股價進一步上漲空間有限,上調評級至同步大市。

|

放大圖片

放大圖片