放大圖片 放大圖片

時富資料研究

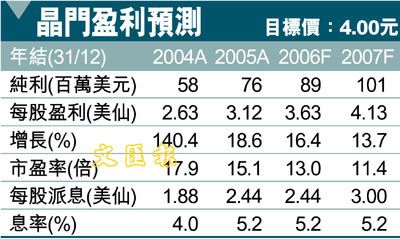

晶門科技(2878)錄得05年度全年業績,純利按年增長32%至7,625萬美元,與市場預期相若。管理層表示將派發末期息1.93美仙,全年派息合共2.44美仙。

受惠於手提電話及MP3的需求持續強勁,公司錄得總付運數量達2.6億,較預期高出3.9%,其中以超薄顯示晶片(TFT)及OLED集成電路增幅略勝預期,分別錄得升幅達3.7倍及1.9倍,但平均銷售價則由1.96美元下跌至1.5美元。

公司現時手頭現金充裕,管理層更維持發放較高的息率,派息比率高達80%,扣除派息開支後,公司將錄得淨現金約1.1億美元及並未有任何貸款。

管理層積極開拓面積較大的顯示屏,相信有更多種類的新產品,因此,預期06年產品平均銷售價下跌幅度將略為減小。

另外,公司積極拓展其手提電話顯視晶片的市場佔有率,相信預料集團未來之盈利可進一步上升。預測06年每股盈利將上升16%至3.63美元,07年將上升14%至4.13美元。

預測公司未來兩年度每股盈利錄得近15%的複合年增長率,現價06年市盈率13倍,較同業較為便宜,將維持「吸納」評級,6個月目標價為4.0港元(昨收報3.70元),約為14.1倍07年市盈率。

|

放大圖片

放大圖片