放大圖片 放大圖片

中銀國際

根據發改委的通知,華潤電力(836)宣佈將旗下電廠每兆瓦時電價上調1-34.2元人民幣(0.3%至7.8%)。電價上調自6月30日生效,上調幅度稍高於全國水平,並稍高於我們預期。

因此,我們將06、07、08年盈利預測分別上調不到1%。基於現金流折現模型,我們調整後的目標價格為7.4港幣(昨收市報6.3元)。

兩電廠升幅高於預期

鯉魚江、華潤蒲圻電廠以及河南電廠的電價上調幅度均高於預期。鯉魚江電廠電價上調了6%至22.5元人民幣/兆瓦時,蒲圻電廠電價上調3.5%至16元人民幣/兆瓦時。

華潤電力旗下位於河南省的電廠電價上調了13.2元人民幣/兆瓦時,平均上調4%。江蘇省電價上調幅度比較有限,僅在0.9%至1.8%。整體電價上調幅度預計平均為3%。

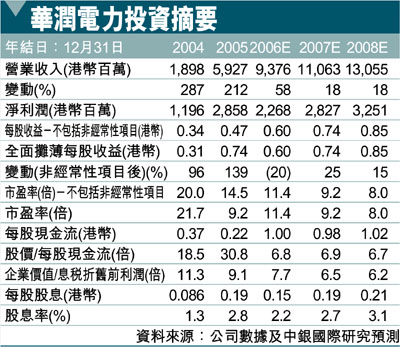

淨利潤複合增長率達19%

華潤電力07年市盈率為9.2倍,低於同業平均10.1倍的水平,尤其是考慮到未來兩年淨利潤的年均複合增長率19%,估值較低。

基於現金流折現模型(加權平均資本成本7.5%,長期增長率2%),我們得出目標價格7.40港幣,相當於10倍的07年市盈率。我們對該股維持優於大市評級。

|

放大圖片

放大圖片