放大圖片 放大圖片

時富證券資料研究

中國銀行(3988)於29/8公佈中期業績,優於市場預期。純利增至194.77億元人民幣(下同),增幅達28.3%。上半年純利已達到全年目標59%, 相信年底業績會比早前預期為佳。

貨款及淨邊際利差方面,中行較其他同業遜色,總貸款錄得7.6%增長,同期業內增長為10%。06年中期淨邊際利差為2.27%。在這些不利因素下,中行仍能有保持良好盈利。我們估未來兩年中行每股盈利升幅介乎17%-20%之間。

中行的淨邊際利息差為2.27%,較建行(939)的2.59%及交行(3328)的2.52%為低。管理層相信在年底前息差在央行票據收益率回升,集資資金回報上升等可將息差改善。再者,中行有大量活期存款,不受央行提高存款利息的影響,這能對中行的淨邊際利息差有幫助。

非利息收入表現不俗

手續費及佣金收入錄得51.42%增幅,升至6.8億元。1800萬元收益,增幅達59.5%。在非利息收入持續上升下,利息走勢會對中行帶來較少影響。

中行成本/收入比率為38.4%,較05年的40.8%為低。與建行及交行比較,中行有較好的成本效益。在員工成本方面,中行將其控制在較低的水平,05至06年間下調了2.4%。若中行能維持成本控制,其年底業績定能勝於預期的330億元。

宏觀調控影響較少

現階段宏觀調控主要集中在房產方面。中行貸款業務集中於公司融資,而房產信貸只佔總貸款4%。與建行的10.8%比較,中行在宏調下會較不受影響。

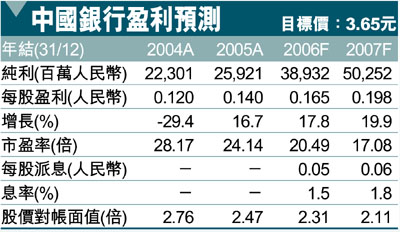

中行優於預期的業績及成本控制將會為其帶來穩定的增長,我們輕微調高對中行的預測。我們預計2006及2007每股盈利分別為人民幣0.165及0.198元,按年分別上升18%及20%。我們建議「增持」評級,目標價為3.65元(昨收3.37元),預計2006年市賬率為2.5倍。

|

放大圖片

放大圖片