放大圖片 放大圖片

時富資料研究

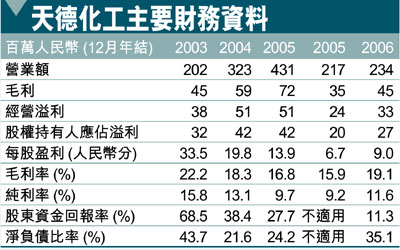

天德化工(609)為一家精細化學品生產商,主要生產和銷售ECYA,此類產品於過去三個財政年度均佔營業額60%以上。集團之產品主要用於下游行業如醫藥業、殺蟲劑業及黏貼製品業,當中又以黏貼製品為主。由ECYA製成的產品能有效成為裝飾工程及傢具裝置常用的「快乾黏合劑」和「萬能膠」之主要生產原料。

集團於全球的ECYA市場佔有領導地位。以銷量計算,集團於2005年的市場佔有率為48.6%。全球ECYA的總產能約為37,000噸,而天德化工則佔其中的22,000噸。至於以產量計算,天德化工於去年亦佔全球市場的50.7%。

集團近年積極拓展其產品類型及組合,務求減少對ECYA的依賴性。天德化工已於去年開始生產MCYA(氰乙酸甲酯,用於生產維他命B6及農藥等),估計待新增生產設施峻工後,其生產規模將大幅增加。

ECYA產品具領導地位

集團亦正計劃自行生產氰化鈉,並已於二月起展開試驗性生產。氰化鈉為一種生產ECYA和MCYA的主要原料之一,因此自行生產除有助擴闊產品組合外,同時亦可降低ECYA和MCYA的生產成本。另外,集團已購置土地,準備興建新的生產設施以發展新產品,包括高純度異丁烯、聚異丁烯和醋酸叔丁酯。

集團預計是次公開發售的集資額約為7,600萬港元(以招股價範圍中位數計算)。集團擬動用約6,500萬、850萬及150萬港元分別用於興建生產設施、加強研發能力及廣告和市場推廣之上。餘額則用作一般營運資金。

我們認為集團之盈利增長動力為下游行業帶動的需求增長,以及其產能得以擴充。其自行生產氰化鈉的計劃將有助穩定其拾級而下的毛利率,同時亦有助保持其於ECYA市場的領先地位。以基本因素及盈利前景而言,其估值可算合理。我們預計股價於上市後能錄得溫和升幅,建議評級為「投機性買入」。

天德化工公開招股資料

發售股份數目 100,000,000股

香港發售股份數目 90,000,000股

全球配售股份數目 10,000,000股

公開發售後總股數 400,000,000股*

發售價 0.75*1.05港元

預期市盈率 (加權平均計算) 4.6*6.5倍

預期市盈率 (全面攤薄計算) 5.8*8.1倍

截止日期 2006年10月20日(中午12:00)

定價日期 2006年10月20日

上市日期 2006年10月27日

保薦人 第一上海

*(公眾持股25%)

|

放大圖片

放大圖片