放大圖片 放大圖片

時富資料

京信通信(2342)是內地最大無線覆蓋的解決方案主要供應商,其市佔率已達25%。集團積極研發高科技產品,產品包括直放站 (具有無線轉發,雙向放大GSM基站信號,有效擴展覆蓋範圍和填補移動通信覆蓋盲區的功能)、天線及基站子系統(優化水平波束寬度控制)、數位微波四大系列,而且可應用於不同的2G (GSM、CDMA)及3G (WCDMA、CDMA2000和TD-SCDMA) 制式。集團現時最大的兩個客戶分別為中國移動(0941)及中國聯通(0762),各佔其營業額之65.2%及21.9%,而海外及國內其他客戶則佔其營業額11%和1.9%。

盈利正在復甦

京信通信今年上半年業績不俗,業績勝市場預期。營業額上升42.7%至5.9億元,而純利則升26.8%至4,556萬元。盈利大幅增長源於中國移動積極拓展農村市場,對2G通訊之需求殷切,按年上揚逾一倍,其升幅足而抵銷聯通減少網絡投資負面影響。此外,集團控制銷售成本方案及規模效益漸見成效,其銷售成本顯著改善,下跌6.4個百分點。我們預期集團續受惠 (1) 中國廣大的農村地區網絡投資、(2) 海外電訊商提升2G至3G網絡投資,和 (3) 國內可能於今年底至明年初發3G牌照,令集團有望實現高盈利增長。

海外業務顯著增長

京信近日推出新產品後,該產品為全球首個符合Advanced Wireless Services之多載波功率放大器,是專為美國市場開發的產品,並能夠兼用HSDPA 及1xEVDO制式。我們認為該產品有助集團鞏固美國3G市場業務,加上配合其位於美國及巴西新設立的研發中心,相信未來京信通信的海外業務將顯著增長。

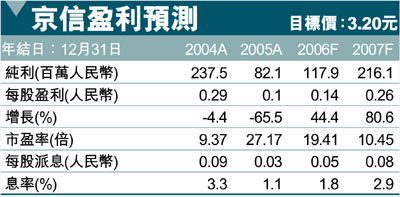

受利好消費刺激後,京信股價近日出現健康整固,隨著內地即將發放3G牌照,我們相信京信將成為中國推出3G服務的主要得益者,而本月中於北京舉行TD會議,將會給予市場更大啟示,並有望進一步刺激股價。以現價計算,集團07年預期市盈為10.5倍,估值吸引。基於集團前景發展理想,我們給予「買入」評級,目標價3.2元(昨收2.88元),相當於12.4倍07年預期市盈及0.15倍市盈增長率。

|

放大圖片

放大圖片