放大圖片 放大圖片

中銀國際

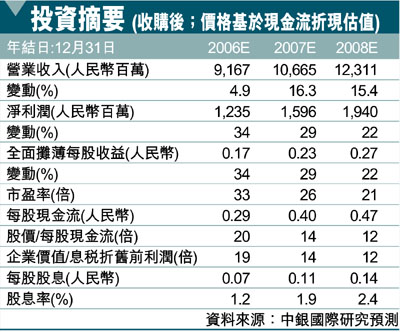

在收購廣坪線後,我們認為廣深鐵路(0525)的整體發展將開始提速。預計06年至08年廣深鐵路收入的年均複合增長率將達到15.9%,每股收益年均複合增長率實現25%。由於A股市場走強且廣深鐵路與同業相比增長勢頭最為強勁,我們將A股合理價格區間定為22-25倍的07年預期每股收益0.23元人民幣。根據較為保守的現金流折現法,我們認為廣深鐵路A股的目標價格為5.78元人民幣。

我們認為,運力擴張將成為未來鐵路運輸行業收入增長的關鍵。我們相信明年全國鐵路提速和第四線工程的完工將大幅提高廣深鐵路的運能。

我們預計廣坪線將從07年1月起將其票價和運費提高20%。但是,我們認為廣坪線的貨運業務將會與收購前一樣面臨壓力,而客運業務仍將成為廣深鐵路盈利增長的動力。

遠期增長動力擴張

廣深鐵路遠期的增長動力可能在於進一步的擴張,廣深鐵路將得益於其在中國鐵路運輸行業私有化進程中保持的領先地位。廣深鐵路所面臨的風險包括不可預見的經濟放緩、法規調整帶來的負面影響、缺乏公平性的關聯交易及運輸方式多樣化帶來的競爭加劇。 雖然預測相對謹慎,但在估值模型中我們考慮到廣深鐵路收購廣坪線資產、提高票價和運費及運能擴張等因素,不過並未包含未來進一步資產注入和上述風險可能帶來的影響。

|

放大圖片

放大圖片