放大圖片 放大圖片

中銀國際證券

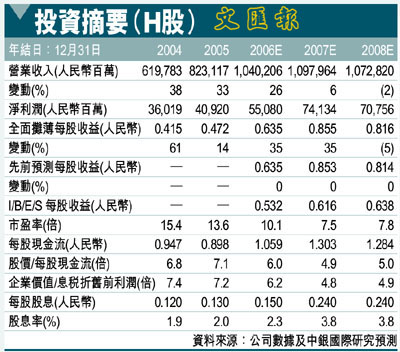

根據中國石化(0386)經營數據調整我們的模型之後,我們基本維持原有盈利預測不變。儘管,考慮到全球石油股估值下降,我們將目標價格小幅下調,但我們仍然維持對中國石化A、H股優於大市評級。

根據中國石化公佈的最新經營數據,06年原油和天然氣產量分別同比增長2%和16%至2.85億桶與2,560億立方英尺,較我們預期高出0.6%與2.9%。石油與天然氣產量的大幅增長主要得益於中國西北地區的新增產能。

成品油的零售量與內地總銷量分別同比增長7%與14%至7,200萬公噸與1.12億公噸,分別高於我們預期1.9%與1.2%。

輕油收益率小幅降

雖然原油加工量同比上升5%至1.46億公噸,高於我們預期0.6%,但輕油收益率由05年的75.5%下降至75.2%。仍然是我們在該板塊中的首選股票。根據公司經營數據調整我們的模型之後,我們基本維持原有盈利預測不變。

維持優於大市評級

考慮到煉油業務的扭轉,我們認為中國石化的盈利增長於2007年應達到內地石油公司的最高水平,因此我們仍然對其維持優於大市評級。儘管,因為市場擔憂成品油價格會進一步下調,短期內對該股的投資情緒可能稍負面,但是我們認為成品油價格下調的負面影響將被油價下降的影響所抵消。

考慮到全球石油股估值下降,我們將H股目標價格由7.75元港幣小幅下調至7.68元港幣(昨收6.54元)(相當於9倍07年市盈率)。對於A股而言,我們也將目標價格下調至9.98 人民幣,仍然較H股目標價格溢價30%。

|

放大圖片

放大圖片