��j�Ϥ� ��j�Ϥ�

�ʵؤs�@

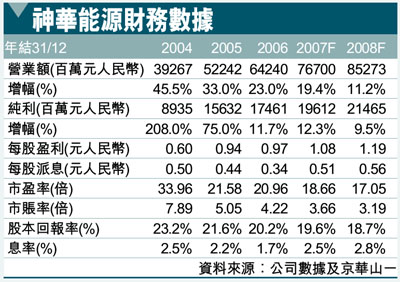

�@���د(1088�A²�ٯ���)��W�P��(3 ��23 ��)����2006 �~�~�Z�C������~�B�ί§Q���O���~�W��23%��11.8%�A��642.4������174.6 �����H�����A�P�ڭ̹w����630������175.5�����H�����@�P�C���q�էQ����j�l�W�����D�n�ʤO�Ӧ۰ӫ~�ѾP�q�ΤW���o�q�q���W���C�P�ɡA����������e�{�v�B�k�ɶ��Y�A��]�O�G(1)�ĤT����ʦ������۲��Ѭ���������48.5%�F(2)����ơB�U�Ƥιq�O�����W��27.2%�F(3)���u�}��Χ��»P�u�P�������O�W��19.3%��22.5%�F��(4)��L�g��}���k�ɡC���Ƨ������������C��0.34 ���H�����A�۵�����v35%�C

�Ѭ��Q���v���C

�@���ت��Ѭ��~�ȫ���í�B�W���A2006�~���`���q���`�P�q���O���~�W��12.5%��18.5%�A�ña�ʸӷ~�Ȫ��`��~�B���~�W��19.5%��543.5 �����H�����C�ӫ~�Ѱ�����O����í�A2006 �~�ץ[�v�����ѻ����C��308.1 ���H�����A��2005 �~�ת��C��305.4���H�����L��1%�C�M�ӡA�H�۲ĤT����ʦ����B����ƤοU�Ʀ������k�ɡA�����g�禨�����ҥ[���A�þɭP�g��Q���v�q2005 �~�ת�46.8%����2006 �~�ת�42.9%�C

�q�O�~�ȼW�����t

�@���عq�O�~�ȩ�2006�~�W�����t�C�����˾��e�q���`�o�q�q���O���~�j�W82.5%��42.2%�A��11,960 ���ˤ�517.1���d�ˮɡC�A�[�W�h�~���X�x�ĤG���ѹq�����p�ʤ�ת��a�ʡA�q�O�~�ȩ�������`��~�B���~���52.7%�C�P�ɡA�ӷ~�Ȫ��էQ��O�禳�ҥ[�j�A�����g��Q���v�q2005 �~�ת�23.7%�W��2006 �~�ת�25.6%�A�D�n�O�X�U�\�h�s�W������g�ٸ��o�F���a�ϡA�q�ӥO���q�i��{�������q���C

�@�i�楼�ӡA�w�p�F���N�b����X�~���հ����O�|�B�w���Ͳ��|�Ψ�L�F���ʵ|��(�ƨC���`�p��70���H����)�A�]���A�w�p�Ѭ����~���g�禨���N�X�{�i�@�B�k�ɡC���L�Aų�����{�f�ѻ���ɡA�[�W���ؤ��~���Ѭ��X�P�����C��30���H�����A�۫H�������O�i�b�ܤj�{�פW������U��Τ�C�]���A�ڭ̻{���Ѭ����~����Q�v���|������ۼv�T�C�P�ɡA�ѩ�F�����y�س]�j�����q�β^�O�p�����q�A�ڭ̻{�����ص����q���Y�N�z�L�X�j�x�ƤΥ��������v���ʥ��ӬէQ�W���C�z�h�����ض��έp���b2010�~�e�N�~��1.3���������q�겣��7,900���˪��˾��e�q�`�J���q�C�ڭ̬۫H�o�N��E���q�ѻ��W�ɡCų�عq�O�~�Ȫ��էQ��O�W�V�w���A�[�W�����q���겣�`��i�a�ʨ�էQ�[�ּW���A�ڭ̨M�w�N���q2007��2008�~�ׯ§Q�w�����O�հ�4%��7%�C�P�ɡA�ڭ̱N�ؼл��q17.8 �䤸�հ���23.2 �䤸(�Q��19.96��)�A�۵���2008 �~�ץ��ղv19.5 ���A���{����15%�W�ɪŶ��C�N���ť��[��հ��ܶR�J�C (�K��)

|

��j�Ϥ�

��j�Ϥ�