放大圖片 放大圖片

時富資料研究

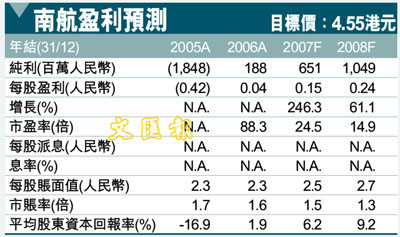

雖然南方航空(1055)06年度的業績較我們預期為低(但較市場預期為高),然而我們並不感到失望。原因是集團06年度的經營利潤達3.12億元人民幣(05年度錄得13.05億元人民幣的經營虧損),較我們的預期為高,顯示出集團的經營環境正在改善中。然而,我們感到奇怪的是其有效稅率達42.9%,為往績上最高的水平,亦是業績較我們預計的2.73億元人民幣為低的主要原因。管理層並沒有清楚解釋其原因。純利為1.88億元人民幣,而每股盈利為0.04元人民幣。

營業額按年上升20.7%至462.19億元人民幣,但經營支出只按年上升15.9%至459.07億元人民幣,使集團的經營利潤率由05年度的-3.4%上升至0.7%。雖然經營利潤率仍然較國航(0753.HK)的5.6%低得多,但我們預期南航作為內地最大的航空公司(以收入計)將會受惠中國整個行業的強勁增長。根據中國民航總局的預測,中國民航行業於「十一.五」期間的增長速度將較經濟增長高1.5至2.0倍或平均年增長率高於14%。

我們預期南航將於本年底正式加入天合聯盟(全球第二大的航空聯盟,僅次於星空聯盟)。受惠於其準會員身份,集團於年內新增18條國際航線。雖然國際客運收入只佔總客運收入14.8%,但06年度的增長達24.1%。而國際航線的每收費客公里收益為0.62元人民幣(國航則為0.56元人民幣),按年上升10.7%(國航則按年上升3.7%)。

成本控制獲改善

南航一直以來最主要的問題是其成本控制低劣,但06年度的經營成本卻出乎意料地低於預期。每可用座位公里之營運成本及每可用噸公里之營運成本分別為0.47元人民幣及3.63元人民幣,按年分別上升4.4%及5.5%(國航則按年大幅上升13.3%及9.4%)。然而,以絕對值來看,該等數字仍然偏高,如南航的每可用噸公里之營運成本較國航高0.59元人民幣或19.4%。降低營運成本應是管理層日後重點的項目。我們期望集團將可透過增加國際航線數目及加強成本管理等抽施來減低成本、增加盈利能力。

我們預計國際原油價格於07年大致徘徊於60美元/桶的水平,相對航油價格約為5,400至5,600元人民幣/噸。因此,南航07年的每可用噸公里之航油成本可較06年下跌7%至1.19元人民幣。

我們下調07年盈利預測39%至6.51億元人民幣(由10.72億元人民幣),以反映復甦程度低於預期,但維持目標價4.55港元(昨收3.7)及重申「買入」評級。我們的目標價是基於1.6倍的08年預期市賬率,我們認為對周期性的行業而言,運用市賬率估值法是恰當的。但是,我們必須重申航空行業本身的風險頗高。風險包括航油價格漲幅高於預期、行業運力增幅高於預期使客座率及整體票價大幅下跌、流行疾病例如禽流感或SARS的爆發。

|

放大圖片

放大圖片