放大圖片 放大圖片

鄭海泉指出,作為金融中心,好多國際銀行都在香港設有分行。在「銀行多過米舖」的情況下,本港銀行共設有1,200間分行,加上流動資金很多,銀行資金出路相對減少,資金供應便大大超於需求,直接的結果就是令銀行息差連年收窄,尤其是樓按息率已跌至平均P減2.75%的極低水平。

樓按貸款大降 資金乏出路

鄭海泉00年前曾公開發表過「樓按是雞肋」的名言,一定程度震動了當時仍然主要依靠利息收入的本港銀行界。他表示,樓按到今時今日,還是「雞肋」。十年前,銀行大班在房中「大筆一揮」批出貸款,便可穩賺優惠利率(P)加3厘利息(高峰時有多逾10厘息)的日子永不復再。

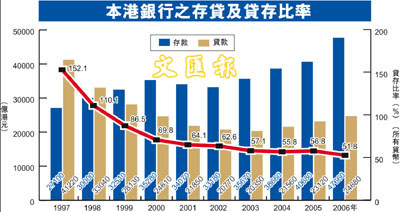

回顧97年時,本港銀行的貸存比率高達152.1%,即銀行體系的貸款額多於客戶存款。但金融風暴後,樓按息率由高峰時的P加3%跌至目前約P減2.75%,市民借錢買樓的意慾不及當年,貸存比率連年下跌,至06年跌至51.8%。

銀行紛減風險 擇優而放貸

但鄭海泉認為,本港銀行業轉型,主要與經濟周期、資金流向、經濟結構有關。因為金融業屬高增值的服務行業,資金的需求並不大,加上香港自90年代中期以後,已漸發展為成熟經濟體,相比起未成熟的經濟體,資金需求自然較少。

銀行息差在97年時,淨息差約為2.2%。鄭海泉指出,其實金融風暴爆發前,本港的息差已開始收窄,但當時未算十分明顯。當金融風暴襲港,銀行為減低風險,都傾向只向質素好的企業放貸,令息差收窄的情況更激烈,加上樓市當年一片死寂,無人置業下,銀行息差自然迭創新低。即使現時本港經濟增長悅目,但在全球流動資金過剩的情況下,本港的息差仍沒有改善跡象。事實上,除香港外,世界其他地方的銀行業一樣出現息差收窄的現象,反映全球化令全世界的銀行同業都面臨激烈競爭。

本港企業借貸 多投資內地

「現時本港企業向銀行借錢,都是為了帶回內地投資,除地產商外,已很少港企會借『大錢』。」他認為,本港的經濟轉型,加速了知識型經濟的發展,令信貸需求增長沒有資金增長般快,這才是銀行業整體息差下降的原因。

目前成功轉型的銀行,其非利息收入的發展都很悅目,無論在理財、工商業銀行、保險、資金管理業務等,佔銀行的總收入比重愈來愈高,藉以彌補息差下降所帶來的壓力,而匯豐正是當中的表表者。

|

放大圖片

放大圖片