放大圖片 放大圖片

時富證券資料研究

安踏(2020)為中國領先的品牌運動鞋類企業之一,主要設計、開發、製造及營銷「安踏」品牌的運動服飾及配飾產品。於2005年集團在運動用品的市場佔有率約3.2%,而李寧 (2331) 則佔9.6%,可見安踏在內地甚具競爭力及知名度。

盈利增長急速

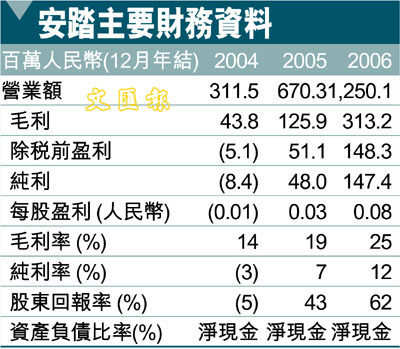

安踏2006年純利大增207%至人民幣1.47億元,管理層預期2007年的純利將不少於人民幣3.84億元,比去年大幅增長166%。不過,集團於2004年卻錄得人民幣840萬元的虧損,主要由於期內斥資人民幣2,900萬元作市場推廣,令成本大增。

受惠北京奧運

集團與國際運動服飾品牌「Adidas」及「Reebok」訂立零售協議,以抓緊2008年北京奧運會的商機。另外,集團亦計劃於今年在內地主要城市,開設三至四家自家品牌的旗艦店,以加強集團於地方城市的品牌形象。

集團以批發形式向分銷商銷售產品,分銷商負責直接經營或間接管理逾4,200家零售店舖,在內地的二、三線城市的零售網絡尤其強大,有效地增加品牌的市場滲透率,從而受惠於日益增長的消費力。

以招股上限價5.28元計算,淨集資額約31.7億港元,其中40%擬用作市場及品牌推廣,20%用作開設零售及旗艦店和發展地區銷售辦事處,餘款用作購入廠房及機械、建立資訊系統及一般營運資金用途。

估值明顯便宜

安踏的07年預期市盈率介乎26.8倍至30倍,較同為運動品牌李寧的46倍相比,估值明顯便宜,加上具內需股及奧運概念,相信未來盈利增長動力不俗,因此我們對是次公開招股評級為「投機性認購」。

安踏公開招股資料

發售股份數目 600,000,000股*

香港發售股份數目 60,000,000 股*

國際配售股份數目 540,000,000 股*

超額發售部分 90,000,000 股

公開發售後總股數 2,400,000,000 股

超額配售行使後總股數 2,490,000,000股

最高發售價 每股4.28-5.28港元

07年預期市盈率 (全面攤薄) 26.8倍-33.0倍

截止日期 2007年6月29日 (中午12時正)

定價日期 2007年6月30日

上市日期 2007年7月10日

保薦人 摩根士丹利

*可予調整及視乎超額配股權行使與否而定

|

放大圖片

放大圖片