放大圖片 放大圖片

時富證券資料研究

中國鋁業(2600)於7月3日公告計劃通過新增發行A股並以1.48:1的換股比例與A股上市的包頭鋁業(600472.CH)進行換股合併,同時向包鋁的股東提供現金選擇權,按照每股包鋁人民幣21.67元的價格申報。我們預期是次收購將於今年11月左右完成。

再度進行資產整合

我們相信以包鋁現價約人民幣27元計算及中鋁A股(601600.HK)的人民幣20元計算,換股的方案較現金選擇方案有約36%的溢價,我們假定股東會全部以換股作為選擇。包鋁總發行股本為4.31億股,按照上述比例計算,中鋁將會發行6.3億股A股。

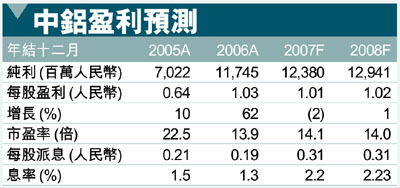

根據彭博資訊的綜合預測,包鋁於07及08年度的純利為人民幣6.1億元及6.7億元,計入我們預測中鋁08年的純利後,每股盈利分別為人民幣及1.02元,攤薄效應中性。而每股資產值於08年輕微攤薄2.3%至每股人民幣4.5元。

包鋁07及08年預測每股盈利為人民幣1.41元及1.44元,以1.48:1的換股比例計算,是次收購作價約為20倍08年預期市盈率,與中鋁A股07年預期市盈率相若。我們認為是次收購能產生正面影響。

於四月份公告06年業績的時候,中鋁早已表示會於今年內不斷進行併購以壯大其整合式的鋁業王國,而中鋁母公司中國鋁業旗下有四鋁加工業務仍待注入上市公司之內。而該四所業務並未上市,相信往後的收購作價應較是次溢價為低,這亦是我們看好中鋁的原因之一。

內地鋁價漸入佳境

內地鋁價受產能問題困擾,07年上半年表現乏善足陳。再加上出口退稅扣減,後市鋁價下滑壓力令鋁價從06年高位回落。

而我們認為07年內地鋁價將會慢慢改善,原因有三: 一、國際鋁價較一眾有色金屬如銅及鉛等表現較為落後;二、內地鋁庫存量近月大幅走下,由三月高位約10萬噸回落至近日約2萬噸,跌幅達8成;三、中國政府銳意打壓未達標的金屬煉製廠,相信能減慢產能增長。我們預期內地的鋁價會於每噸21,000的水平徘徊。

中鋁08年預期市盈率為14倍,屬過去的中位數,而與內地鋁業19.4倍仍有35%折讓。考慮到中鋁未來的注資概念及近日中資股份的熱烈進情,我們給予中鋁「增持」評級及15.8港元(14.38元)的目標價,反映15.5倍08年預期市盈率。

|

放大圖片

放大圖片