放大圖片 放大圖片

京華山一

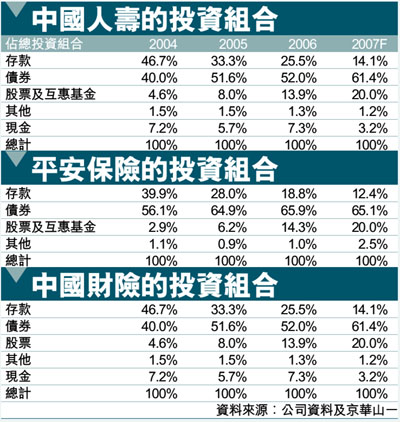

我們預期企業債券、合格境內機構投資者(QDII)機制、基建項目及房地產項目的投資渠道將進一步開放。同時,我們預期利率自由化亦會幫助保險公司長遠而言提升投資回報率。因此,我們維持內地保險業增持的評級。在新業務價值穩健增長下,我們維持中國人壽(2628,簡稱國壽)的買入評級,但對平安保險(2318,簡稱平保)及中國財險(2328,簡稱財險)則維持觀望。

國壽是內地最大的人壽保險公司。以2006年度保費收入計算(基於中國會計準則),國壽的市場佔有率達45.3%。2006年度總承保保費及投資型業務收入按年增長14.4%至1,838億元人民幣。其中,總承保保費收入按年增長23.2%至923.2億元人民幣,而投資型業務總收入則按年增長6.4%至914.41億元人民幣。同時,首年保費收入按年增長16.4%至237.74億元人民幣。

今年度首季保險收入理想

國壽2007年度首季的保險收入按年增長15.9%至739億元人民幣(以中國會計準則計算)。儘管增幅較2006年度首季的31.7%為低,但管理層指公司2007年度首季保險收入增長理想,原因是於2002年出售的5年期人壽保險產品於今年首季已到期。我們預期於2002及03年間出售的5年期壽險退休產品到期,將影響公司2007至2008年的總保費增長,但新業務強勁增長抵銷了有關的負面影響。

農村的人壽保險業務較城市區域的發展為慢。國壽在縣級市場擁有40萬名個別保險行銷員。由於農村的保險行銷員人數眾多,令國壽2006年度縣級業務佔公司總保費收入達47%(以中國會計準則計算)。國壽在農村業務的產品組合,傾向風險型、長期期繳保險產品,其利潤率較投資型、躉繳保險產品為高。

由於產品組合轉變及首年保費增長強勁,我們將國壽2007至08年度一年期新業務價值增幅由15%至17%調高至20%至25%。與此同時,由於具較高的增長可見度,我們將國壽內含價值的風險貼現率假設由11.5%降至10.5%。因此,將目標價由30港元上調至36.4港元(昨收30.75元),相等於2008年度股價對內含價值3.8倍及新業務價值42.5倍。維持買入評級。

|

放大圖片

放大圖片