放大圖片 放大圖片

京華山一

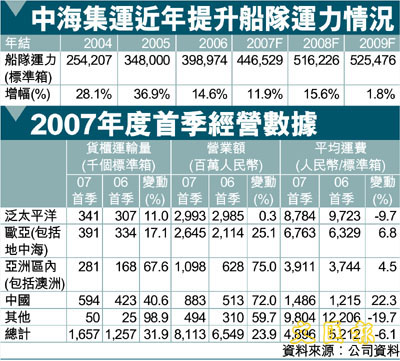

全球貨櫃航運市場已於2007年開始復甦,相信上升的趨勢將持續至2008年。中海集運(2866)於今年4月及5月份簽署的泛太平洋航線新服務合同顯示,美國西岸的運費已按年增長5%,而東岸運費的按年增幅更達10%。我們相信此等因素將支持今年運費恢復。

由於中海集運已為公司2007年度燃料需求的26%作出對沖,以防止燃料價格進一步攀升,因此相信單位燃料成本將下跌。加上運費持續上升,預期中海集運的毛利率將由2006年度的6.9%大幅提升6.6個點子至2007年度的13.5%

注資及發A股有利股價

中海集運指母公司在適當時候,可能注入貨櫃航運相關資產如貨櫃碼頭及物流資產於公司之內,並可能透過股本進行融資。由於中央政府鼓勵大型H股回歸內地發行A股,故中海集運很大可能在適當時候發行A股。管理層亦指注資及發行A股的事宜,在公司8月發表中期業績時將較為明朗。由於中海集運目前的估值不高,故相信此等正面的投資消息,短期內將推動中海集運的股價上升。

股價對賬面值(市賬率)經常被用作量度周期性股份的方法,故我們也利用市賬率的方法量度中海集運。中海集運現價為2008年度市賬率1.7倍、市盈率6.8倍及企業價值對利息、稅項、折舊及攤銷前盈利率5.3倍,相較其他貨櫃航運公司而言並不昂貴。中國遠洋現價為2008年度市賬率2.7倍,其溢價估值主要是因近期公司發行的A股所帶動。由於中海集運與中國遠洋的業務周期相若,資產類別及規模亦相若,故不認為中海集運的基本因素較中國遠洋遜色。

目標價應達6.73元

更重要的是,在與中海集運管理層商討後,我們相信中海集運的注資及發行A股事宜將在公司8月公布中期業績時顯得明朗。我們相信有關消息將為中期而言推動中海集運股價上揚的催化劑。以保守的2倍市賬率(中國遠洋2008年度的市賬率為2.7倍)計算,中海集運的目標價應達6.73港元(昨收5.45元),相等於2008年度市盈率8.1倍及企業價值對利息、稅項、折舊及攤銷前盈利率6倍,現價距目標價有18.9%上升空間。連同公司2008年度預期息率4.4%,首次推介,建議買入。

|

放大圖片

放大圖片