放大圖片 放大圖片

中銀國際證券

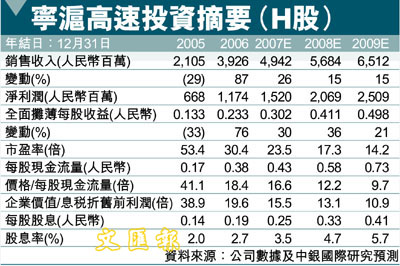

寧滬高速(0177)公布在香港會計準則下,07年上半年盈利同比增長41.1%至8.047億元人民幣,毛收入同比增長37.3%至24.149億元人民幣。攤薄每股收益同比增長41.9%至0.16元人民幣。

盈利增長略高於我們預期,主要是因為滬寧高速表現優於預期(期內日均通行費收入同比提高41.9%)且汽油銷售收入較高(收入同比提高97.47%)。在香港會計準則下,我們將寧滬高速的07年、08年和09年每股收益預測分別上調3%、5%和8%至0.302元人民幣、0.411元人民幣和0.498元人民幣。在中國會計準則下,我們將07年、08年和09年每股收益預測分別上調3%、5%和9%,達到0.318元人民幣、0.428元人民幣和0.516元人民幣。

車輛收費有望提高

07年上半年,滬寧高速的通行費收入佔公司通行費收入的79.33%,佔公司總收入的64.27%。日均混合車流量同比增長26.94%至47,241輛,日均通行費收入同比增長41.9%至892萬元人民幣。貨車流量佔車流量的31.06%,同比提高5.51%。我們預計,07年全年寧滬高速的乘用車和貨車比例將改善至65:35。因此,單位車輛通行費收入有望進一步提高。我們預計07年滬寧高速的車流量將同比增長24%。利息費用同比上升22.6%。07年上半年的利息費用提高主要是因為商業貸款的利息提高,以及商業貸款在寧滬高速負債結構中的比重增大。

評級上調至優於大市

基於25倍的08年預期每股收益(中國會計準則下),較同業平均水平21.3倍有所溢價,我們將寧滬高速A股目標價格從10.15元人民幣提高至10.69元人民幣,並維持優於大市評級。

基於20倍的08年預期每股收益(香港會計準則下),較同業平均水平14.6倍有所溢價,我們對H股維持8.36港幣(昨收7.61元)的目標價格,但是將其評級上調為優於大市。

|

放大圖片

放大圖片