放大圖片 放大圖片

中銀香港(2388)近日發表的一份研究報告指出,下半年本港經濟增長可保持樂觀,但美經濟放緩的影響終將傳導至其他主要經濟體的內需動力之上,本港投資及消費信心亦可能因此受壓,本港內外需求所面對的風險仍然不容忽視。近期本港股市和匯市也在外圍市場偏弱的背景下走強,相信主要受本港為資金避難所及中國因素所推動,但內地資金來港的因素可能已被反映,本港資金避難所的角色也將隨外圍氣氛回穩而淡化,相信本港金融市況持續獨立於外圍發展的難度甚高。

中銀香港的研究報告指出,美國經濟放緩在經濟層面需要一定傳導過程,未必能在今後一至兩季完全浮現。但金融市場不同,隨著衍生工具的迅速發展,全球股票、外匯及債券市場均緊密相連。特別是香港,在聯繫匯率固有套戥機制下,港元息口長遠需跟隨美息走向(雖然人民幣升值預期似乎削弱有關套戥機能)﹔本港主要金融機構均持有大量美元資產,致使港股與美股一直具很高的相關性。

內資湧港股 份量仍屬輕微

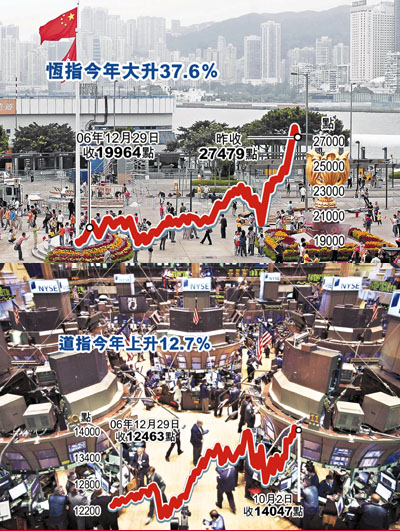

就股市而言,恆指近期反彈動力主要來自對內地資金來港的憧憬,特別內地市場市盈率達40多倍,反觀國企指數雖處歷史高位,但只有26倍,若兩地套戥能推動國企市盈率上升至超過30倍的水平,那現時國企股股價仍具接近20%增長空間。

報告指出,對於全球股市而言,即使內地資本帳開放步伐加快,其淨流出資金額度佔全球市場仍屬是較為輕微的一部分。以06年中國債市規模、股市市值、M2貨幣供應、經常帳盈餘及亞洲區跨境投資佔其GDP比率計算,估計淨資金外流額約為1.8至2萬億美元,這測估與國際清算銀行最近研究報告的估算相近。這個份額相比於全球十大股市市值合共約為39萬億美元仍屬較為輕微數字,加上債務工具未償還額,中國淨流出資金當中的份額就低於5%,此一計算尚包括衍生工具市場。故此,認為中國資金可以壓倒國際資金,改變港股市盈率的觀點似乎並不具特別的說服力。

巴菲特沽貨 或視作已見頂

而且,「資金自由行」就代表原來由央行回收的流動性轉由個人投資渠道投資海外,當中涉及風險取態轉變,但並不代表資金流出放大。8月份國企指數的市盈率升至26.5倍的歷史新高後,市場傳出多項有關基金大戶減持中資股份的消息,當中以價值投資見稱的巴菲特投資旗艦巴郡減持中石油(0857),淡馬錫也減持中遠控股(1919),可能反映部分投資者不認同內地資金來港的規模足以進一步推升現時已處高位的國企股市盈率,或者認為現時估值已將資金來港的因素充份反映在內。

|

放大圖片

放大圖片