放大圖片 放大圖片

香港交易所衍生產品市場

現時很多新興的結構性產品都包含了期權成分。其中與股票期權結構相類似的股票掛鉤票據(Equity-linked Notes) ,於場外買賣活躍,而在交易所則有類似的股票掛鉤票據(Equity-linked Instruments簡稱ELI)提供買賣。

以最常見的ELI為例,投資者一般買入股票掛鉤票據都會持有至到期日以達致賺取「高息」(票面值與買入價之差價)。在到期日,如正股收市價等如或高於股票掛鉤票據的行使價,投資者便可以收取股票掛鉤票據的票面值。如果正股收市價在行使價之下,投資者便會收取股票;若該票據是以現金結算,則會收取現金代替股票。

其實,投資者可利用沽出股票期權以達致股票掛鉤票據的利息回報效果。股票掛鉤票據的利息回報源自股票期權金,這種方法就是沽出股票認沽期權(Short Put),並以收取的期權金化為息率計算。投資者沽出股票認沽期權,可以收取期權金作為收入,與股票掛鉤票據相同,並承諾若股價低於行使價並被行使時,有責任以行使價買入股票,其原理及效果與股票掛鉤票據相同。

投資須注意成本效益

除此之外,沽出股票認沽期權策略亦適用於投資者策略性部署買入股票。假如投資者打算買入某股票,但認為當時股價高於目標買入價,則投資者可考慮先沽出行使價接近投資者目標買入價的股票認沽期權,以收取期權金。一方面於股票價格上升時,期權金可帶來利潤;另一方面,若在到期時,股價低於行使價,而期權被行使,投資者也可按目標價買入某股票。當然,投資者須注意成本效益,當沽出股票期權時,投資者須繳付按金,在被行使時才需要以行使價買入正股,但在買賣股票掛鉤票據時,投資者卻需在買入股票時將全數金額繳付予發行商。

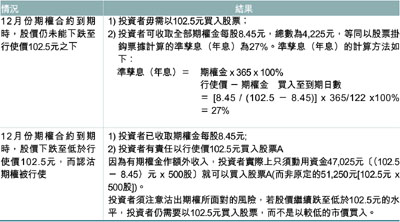

例子:假設投資者認為股票A有上升潛力,打算買入股票A,其每手股票為500股。在9月1日,股價為104.5元,與投資者的目標買入價102.5元仍有一段差距。在此情況下,投資者可以考慮沽出12月份102.5元行使價的股票認沽期權,收取期權金每股8.45元。附表顯示於期權到期時股價在不同情況下的結果。

如欲獲取更多有關資料,請瀏覽香港交易所網站或以電郵形式查詢:

網址:www.hkex.com.hk,

電郵:info@hkex.com.hk

|

放大圖片

放大圖片