放大圖片 放大圖片

中銀國際證券

上市後約四個月,新華文軒(0811)公告了第一項收購計劃,收購一家北京的全國性圖書發行商 — 新華流通45%的股權,交易總額尚未透露。9月26日簽訂的協議目前還只是合作框架協議,收購的具體條件還有待最終確定。我們認為此次交易將在今年底前全部完成,新華文軒可能將支付約2-3億元人民幣。

中盤業務邁全國性發行商

此次交易為新華文軒通過中盤業務成為全國性的發行商邁出了重要一步,該業務可將全國的中小型發行商和眾多零售商聯繫到一起。新華流通是新華書店協會的成員新華書店總店(作為行業協會負責鬆散地管理各省級新華書店)的一家中外合資公司。新華流通將進行重組,目前的外資合夥人將在股本削減後放棄其權益。改組後,新華文軒將持有新華流通45%的股份,新華書店總店持有45%的股份,目前的管理層持有餘下的10%。新華流通擁有全國範圍內的圖書發行業務,主要客戶為高校、高中以及公共圖書館。收購完成後,雙方將重組其業務以避免任何競爭並實現最大化的合作。除了能給新華文軒帶來更多收入外,此次收購還將有利於改善其對出版商的整體採購條件,從而提高利潤率水平。

截至6月底,新華文軒持有淨現金29億元人民幣,股東權益35億元人民幣,在所有省級新華書店中,新華文軒的資產負債狀況最為良好,並且資產規模可能比內地任何一家出版商都要大。在政府鼓勵出版商和圖書銷售商進行改組的背景下,新華文軒的財務優勢和上市公司地位使其在整合圖書行業方面具有獨特優勢。鑒於在五月上市前新華文軒就已與幾家公司進行洽談,我們認為公司將在未來幾個月中再宣佈一、兩項交易,從而橫向或縱向拓展其業務。

優於大市 目標價9.1元

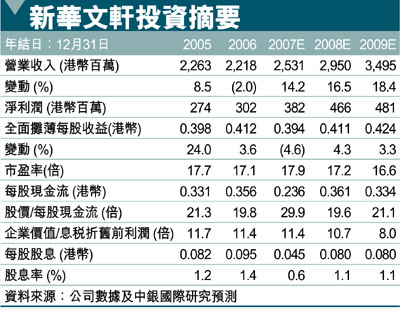

由於沒有關於新華流通的任何詳細財務狀況,我們目前維持盈利預測不變。如果一切進展順利,此次收購將從08年初起為新華文軒帶來小幅盈利貢獻 (可能使其全年盈利提高1-2%)。由於盈利影響非常小,我們維持9.1元的目標價不變(昨收7.05元)。 但是,由於我們預計未來幾個月中將宣佈新的兼併收購活動,因此我們很可能在適當的時候更大幅提升盈利預測和目標價。我們對該股維持優於大市評級。

|

放大圖片

放大圖片