放大圖片 放大圖片

【本報訊】投資銀行高盛昨發表一份投資組合策略研究報告,認為中國市場高漲的情緒和充裕的流動性,可能在08年上半年推動A股市場達到難以為繼的高水平,此後則由於對盈利增長、利潤率和估值方面的擔憂開始回落。

報告稱,高盛雖然對中國長期內的宏觀和微觀經濟發展前景充滿信心,但認為已經到了一個估值倍數收縮風險超過強勁基本面的關鍵時刻,A股和H股市場的回報率都將呈震盪走勢。

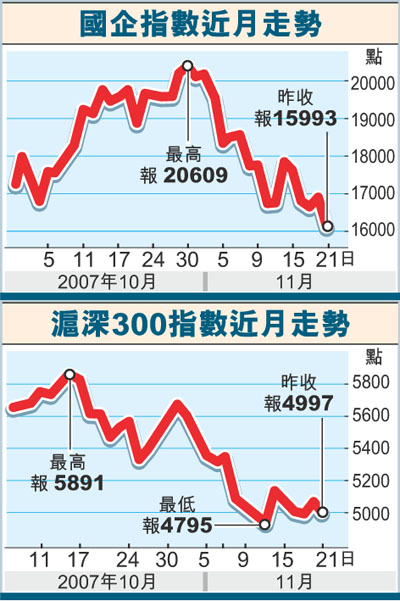

H股看升22% A股跌6%

高盛預測,到08年底,H股市場的國企指數將由昨日收市的約16,000點上升至19,600點,漲幅逾22%,而A股市場的滬深300指數則將由昨日的約5,000點,下降到4,700點,跌幅約6%。

內地GDP增長料降至10.3%

報告並預計,中國的實際國內生產總值(GDP)增長將保持高位,但在08年將從07年的11.6%下降到10.3%,主要受外部需求增長放緩以及中國政府繼續採取緊縮立場所致。宏觀經濟增長的放緩可能轉化為企業收入增長的放緩,而利潤率處於歷史高位的情況下,投入成本的不斷上升可能對中國企業的利潤造成壓力。

09年企業盈利難強勁增長

此外,兩稅並軌給08年的盈利帶來一次性提升,可能會加大中國股票在09年再次實現強勁盈利增長的難度,這將對08年下半年市場表現造成影響。最終,如果08年A股市場如預期般的那樣表現平平,來自於投資收益的非經常性盈利可能會完全被沖銷,並可能導致A股盈利預測的向下調整。

高盛認為,當前的H股估值較為合理,而A股估值是缺乏支撐的,H股和A股預期估值倍數的合理區間分別為16至20倍和26至29倍。

高盛並推薦08年10大A股首選股票,分別為:工行A(601398)、萬科A(000002)、華能國際(600011)、貴州茅台(600519)、鞍鋼A(000898)、寧滬高速(600377)、張裕A(000869)、福耀玻璃(600660)、皖通高速(600012)、宇通客車(600066)。

|

放大圖片

放大圖片