放大圖片 放大圖片

京華山一

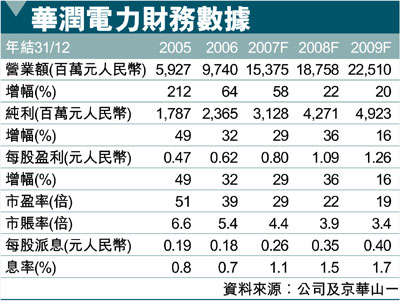

由於利用率及電廠效率高,華潤電力(0836)05至07年度盈利平均複合增長率應可達32.3%,增幅是所有內地獨立電廠中最快,且最不易受到煤價上揚及/或利率上調的影響。展望未來,預計華潤電力的產能將繼續強勁增長,07至10年度平均複合增長率可達23%。料於短期內收購的江蘇天能亦將為其盈利增長再添一臂之力。維持買入評級,目標價31.30港元(昨收25元)。

最不易受煤價或加息影響

在電價短期內無望上調的情況下,獨立電廠是否具有良好抵禦外部風險及控制成本的能力則顯得尤為重要。在內地獨立電廠中,華潤電力的利用率及效率最高,且最不易受煤價及利率上升的影響。

我們認為華潤電力的產能將在07至09年度增長52%,或相等於平均複合增長率23%,增速始終保持五間獨立電廠中最快。更重要的是,由於公司的服務區主要位於工業區或經濟發達地區,預計公司今後幾年可充分把握旺盛的用電需求。

收購有助促進盈利增長

即將收購的江蘇天能(簡稱天能)不僅可為華潤電力在江蘇省提供穩靠的煤炭供應,且還提供了技術及經驗豐富的採礦團隊,從而推動華潤電力朝著煤礦及電廠整合經營的方向發展。同時,此次收購將令公司在江蘇省再添兩座300兆瓦的熱電聯產機組。

我們維持對華潤電力的樂觀看法,因其在內地獨立電廠中的抗風險能力最強、產能增長最快,且盈利能力最佳。同時,即將收購的天能亦將提高華潤電力的盈利,並降低其在煤價波動方面的風險。目標價31.30港元,相等於08年度市盈率34倍及市賬率5.2倍。維持買入評級。

|

放大圖片

放大圖片