放大圖片 放大圖片

中銀國際證券

由於波羅的海綜合運費指數的季節性疲軟,乾散貨運輸板塊近幾周表現平平。但是我們堅信,乾散貨運輸板塊的基本面和美好前景受到有力支撐,並建議投資者抓住時機買入相關股票。

中國經濟高增長推動需求

由於全球經濟的增長和亞洲需求的猛增,2000-2006年,全球乾散貨貿易量年均複合增長率達到了6.2%。其中,亞洲經濟對全球乾散貨貿易量的貢獻比例由2000年的42.6%上升到了2006年的54%。中國經濟的快速增長已經成為了該行業的主要推動力。我們認為,這一趨勢仍將持續,因此,潛在的美國經濟放緩的影響不會很大。

未來18個月內運費前景美好

運費和船舶利用率是乾散貨運輸市場中體現供需關係的兩個變量。由於08年增加的產能中的一部分將用於抵銷06-07年的供需失衡,並且大多數新建船隻要到09年下半年才能交貨,因此,我們認為,未來18個月內乾散貨運輸市場運費前景美好。由於特殊部件供給出現困難,使得一些新造船隻的實際交貨時間出現不確定性,以及現有乾散貨船老化淘汰可能加速,這些都將進一步給供應帶來壓力。

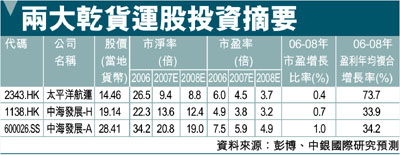

中海及太平洋航運具吸引

我們認為,最近股價的下跌為投資者提供了一個在目前較具吸引力的估值水平下買入乾散貨運輸相關股票的良機。我們推薦太平洋航運和中海發展的H股,這主要是因為它們的經營表現強勁並且估值相對較低。我們對這兩隻股票維持優於大市的評級,目標價分別為17.25元港幣(昨收16元)和26.60元港幣(昨收21.1元)。對於中海發展的A股,我們將評級由落後大市上調為同步大市,但維持30.9元人民幣的目標價。

詳情請參閱昨日出版的中國乾散貨運輸行業英文版深度報告。

|

放大圖片

放大圖片