放大圖片 放大圖片

中銀國際證券

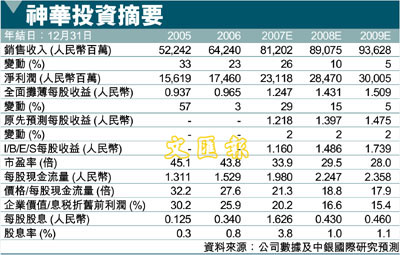

在根據公司最新公佈的經營數據調整了我們模型中的數據後,我們將神華能源(1088)07-09年的每股收益預測各上調了2%。因此,我們將目標價由49.50港幣上調至50.80港幣(昨收45.35元)。維持優於大市評級不變。

煤炭產量高於預期

07年,神華能源的煤炭產量同比增長了16%至1.58億噸,比我們的預期高4%。銷量同比增長了22%至2.084億噸,比我們的預期高7%。特別是,外包煤的銷量同比增長了46%至5,040萬噸,比我們的預期高19%。

發電量增長強勁

另一方面,07年,公司的發電量同比增長了39%至77.2吉瓦時,比我們的預期高2%。其售電量同比增長了39%至72.1吉瓦時,比我們的預期高3%。發電量的大幅增長主要是由於來自06年投產的新發電機組 (總裝機容量為4,800兆瓦)的全年貢獻以及三河電廠、余姚電廠和錦界能源07年投產的新發電機組 (總裝機容量為1,980兆瓦)的貢獻。

在考慮到高於預期的煤炭銷量和發電量後,我們對模型進行了調整。另外,我們還假設煤炭生產和外包煤的成本上升。相互抵消後,我們將07-09年的每股收益預測各上調了2%。

維持優於大市評級

我們對煤炭板塊仍持樂觀看法,並維持對神華能源優於大市的評級。我們將目標價由49.50港幣上調至了50.80港幣,仍相當於33倍08年預測盈利。我們對該股的估值較同業有很高溢價,這主要是為反映其從母公司的潛在資產收購。母公司計劃在未來三年內將全部經營資產注入上市公司。另外,我們還認為,公司不久將能夠從第三方 (可能包括印尼、澳大利亞和內蒙古)收購煤炭資產。事實上,發改委和國資委已批准了公司在印尼的小型煤電合資項目。所有這些因素都將支撐其較高的估值。

|

放大圖片

放大圖片