放大圖片 放大圖片

京華山一

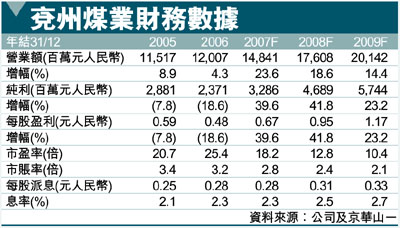

由於持續攀升的煤價有助抵銷政府安全監管所導致的銷量下滑,預計兗州煤業(1171,簡稱兗煤)可在07至09年度繼續保持穩健的盈利增長,每股盈利的平均複合增長率可達32.2%。因此,我們將07至09年平均煤價預測依次調高6.8%、10.7%及7.2%,並將同期內的煤炭產量預測調低7.5%、6.3%及3.6%。根據調整後的預測,預計公司07至09年度淨利潤率或將升至22.1%、26.6%及28.5%。考慮到市場風險,我們在股價中計入更大的資產淨值折讓率。目標價13.80港元,並將評級從買入調降至觀望。

07年首9個月,山東省六座煤礦的產量總計約2,380萬噸,較我們先前預測的2,500萬噸為低。我們預計榆樹灣及趙樓這兩座煤礦將於08年投產,二者每年可為公司貢獻350萬噸的銷量。然而,考慮到山東省煤礦的安全生產限額,我們對兗煤08年煤炭銷量預測仍較為保守。因此,我們將公司07至09年度銷量預測從先前的3,750萬、4,000萬及4,200萬噸,調低到3,470萬、3,750萬及4,050萬噸。

煤價上揚抵銷售量下跌

我們將兗煤07至09年平均煤價預測從每噸396、420及460元人民幣,調高到423、465及493元人民幣。根據調高後的預測,公司無疑將從煤炭漲價中受惠,預計07至09年度盈利可按年上升1.5%、5.3%及13.8%。不過,考慮到山東省的安全生產限額,總銷量的增長速度或將放緩。

由於持續上揚的煤價可在很大程度上抵銷07至09年度銷量下滑的負面影響,因此,預計兗煤可保持穩健的盈利增長。我們將公司07至09年度盈利預測依次調高1.5%、5.3%及13.8%。該股現價相等於07年度市盈率18.2倍,07至09年度每股盈利的平均複合增長率為32.2%,0.6倍的市盈增長率亦較為吸引。儘管如此,鑒於市場氣氛低迷,我們決定在資產淨值中計入較大的折讓率,以反映市場風險。基於股價較資產淨值折讓25%計算,目標價為13.80港元(昨收11.74元),相等於08年度市盈率13.5倍及市賬率2.6倍。

|

放大圖片

放大圖片