放大圖片 放大圖片

【本報訊】(記者 卓建安)受波羅的海指數持續造好以及大行唱好航運股刺激,昨日航運股受到追捧,其中於昨日收市後公佈已簽訂的國內沿海散貨包運合同基準運價較去年大幅上升約40%的中海發展(1138),其股價升幅居首,升幅達6.1%。

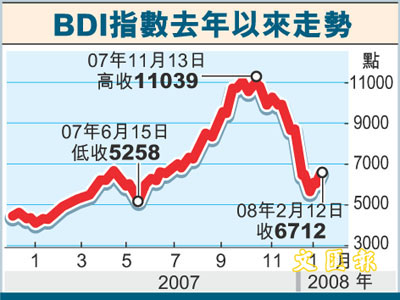

波羅的海指數(BDI)前日繼續造好,報6712點,當日升幅達2.94%。另外,昨日有大行唱好航運股,據經濟通報道,摩根士丹利發表研究報告指出,中遠太平洋(1199)為內地港口股中的首選股份,受到新港口項目的支持,料該公司2009及2010年的盈利增長將會加強,增幅分別達27%及18%,因此給予其「增持」評級,不過目標價則由原來的26.5元,調低至22.1元,但仍較現價有逾40%的上升空間。

大摩料中遠洋升逾40%

中遠太平洋昨日股價造好,最高曾升至16.16元,較上日收市價15.36元升5.21%,收市報15.9元,升幅有3.52%。

大摩發表的研究報告亦看好港口股招商局國際(0144),給予「增持」的投資評級,目標價為49.3元,即較現價有約29%的升幅,相當於2008年預測市盈率30.2倍及1.6%的股息率。大摩表示,招商局國際的盈利具防守性,預測該公司2007年至2009年的複合盈利增長率為24%。招商局國際昨日股價亦造好,收市報38.05元,升幅達4.39%。

中海發展COA合同爆滿

另外,中海發展昨日宣布,08年度國內沿海散貨包運合同(COA合同)已全部簽署完畢,運量總計約8,940萬噸,較07年度COA合同總量約增長6.9%,平均基準運價較07年度同比上漲約40%。該公司指出,沿海散貨運輸收入是公司業務收入的重要組成部分,2007年度約佔公司運輸總收入的44%。COA合同的履行預計將使該公司08年度國內沿海散貨運輸收入較2007年度同比增長約40%。

中海發展昨日股價向好,收市報21.05元,升幅達6.1%;最高並升至21.4元,升幅更達7.86%。

|

放大圖片

放大圖片