放大圖片 放大圖片

中銀國際證券

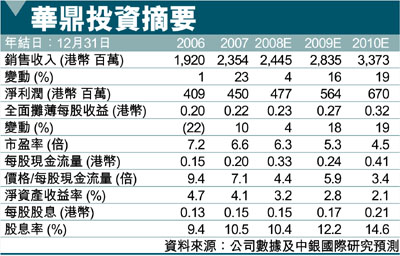

目前華鼎控股(3398)的估值偏低,僅相當於6.3倍08年市盈率,股息率為10.4%,雖估值已反映出美國經濟的放緩,但其零售業務在中國內地的高速增長還未在股價中充分體現。基於分部加總法,我們得出的公允價值為2.08港幣(昨收1.43元)。我們對該股的首次評級為優於大市。

產品多元化盈利能力強

考慮到公司強大的盈利能力和多元化的產品組合,我們認為華鼎控股將在絲綢服飾行業當下的整合中逐步勝出。其在中國內地的零售業務被市場所低估。得益於店舖擴張加快和利潤率提升,我們預計華鼎控股2007-10年零售業務年均複合增長率有望達到44.3%。潛在收購一家頂尖高檔時尚品牌為該股未來向上重估提供了支持。

得益於公司的生產能力和與西方中高檔品牌客戶的廣泛接觸,華鼎控股將加快其零售業務的發展。公司手頭握有7億港幣現金,因此很可能收購一家高檔時尚品牌,從而獲得估值向上重估。

市場份額爭奪戰佔先機

與其它同業相比,華鼎控股素來俱備更強的處理小批訂單的能力,這主要是得益於絲織產品縫隙市場的特性。隨著出口客戶對出貨時間控制要求的不斷增高,公司在與對手的市場份額爭奪戰中佔得先機。

集中採購以節約成本

包括華鼎控股在內的龍頭企業將成為紡織及服裝生產企業成本壓力上升的最終受益者,因為客戶為節省成本將採取更為集中的採購策略。在行業整合的背景下,華鼎控股將憑借其高利潤率的優勢擴大市場份額。

|

放大圖片

放大圖片