放大圖片 放大圖片

中銀國際

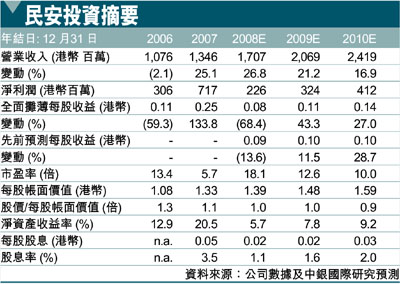

隨著進一步的網絡擴張,08年1-5月,民安控股(1389)的內地業務保費總收入同比增長了88.7%,遠遠高於行業的平均增長率22.5%。我們認為,公司積極的網絡擴張計劃可能會影響內地業務近期的盈利能力,因為我們預計公司08年經營費用將同比增長29.8%。但是,該股目前股價僅為1.0倍09年預期市淨率(本地同業為0.7-2.5倍)和12.6倍的預期市盈率,我們認為進一步下跌的風險有限。我們預計,公司的內地業務將於09年扭虧為盈,此後,盈利將保持正常增長,預計09-10年每股收益將同比增長27.0-43.3%。考慮到內地業務的初始投資階段結束後,公司將獲益於在全國範圍內的普通保險代理權,同時該股股價僅為1.0倍的08年預期市淨率,相對低廉,因此我們維持對民安控股優於大市的評級,並將目標價格由1.50港幣上調至1.65港幣(相當於1.1倍09年預期市淨率)(昨收1.4元)。

08年1-5月,內地業務保費收入同比大幅增長88.7%。08年1-5月,民安的內地財險業務保費總收入同比大幅增長88.7%至3.369億人民幣(約3.703億港幣),僅5月單月就同比大幅增長241.9%,環比增長15.5%,超過08年1-5月行業財險保費收入的平均增長率22.5%(08年5月行業平均同比增長25.6%,環比下降12.9%)。截至08年5月,民安在內地的市場份額保持在0.3%。民安的保費收入增長率大大超過了市場及各大保險公司。5月,本港上市的中國財險(2328)下滑12.7%;中國平安(2318)下滑8.5%。

抵消天災賠付上升影響

今年截至目前公司新開設三家省級分公司,目前總數達到13家(08年的目標是達到18家)。截至5月底,支公司的數量由19家增至31家(08年的目標是達到60家)。我們認為,公司積極的網絡擴張計劃可能會影響其內地業務近期內的盈利能力,因為我們預計公司08年的總經營費用將同比增長29.8%。我們認為,近期的自然災害(南部及東部的雪災、四川省的地震及南方的暴雨天氣)將導致民安賠付5,000萬港幣。因此,我們預計,08年民安的綜合賠付率將由07年的104.5%上升至106.5%。預計內地業務保費收入的強勁增長將抵消賠付上升的不利影響。由於利率下降(現金存款的收益),我們將08年的投資收益率預測由07年的4.0%下調至3.1%。 (摘錄)

|

放大圖片

放大圖片