放大圖片 放大圖片

中銀國際證券

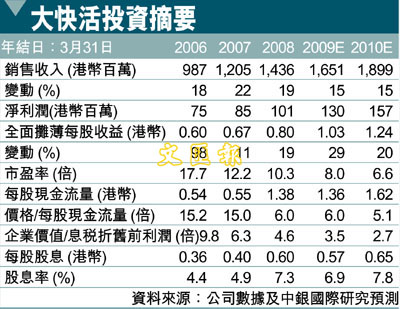

大快活集團(0052)公告08財年(截至08年3月31日)淨利潤同比增長19%至1.01億港幣。業績中有兩方面重要信息:首先,期內同店銷售額增長率達7%,其中5%是由於菜單價格上漲。這一表現與大家樂集團 (0341, 優於大市)基本相當。我們認為這對快餐公司來說是一個好的跡象,因為菜單價格的上漲並沒有使每店銷量增長大幅放緩。

菜單價漲無礙銷售額增長

因此,儘管期內食品成本大幅上升,但公司的整體利潤率仍提升至了7%;其二,為慶祝公司成立35周年,沒有負債且持有1.8億港幣現金的大快活集團派發了0.12港幣/股的特別股息。再加上0.29港幣/股的年終股息,財年總股息達到0.60港幣/股,派息比例約為76%。我們仍然認為,在目前的市場環境中,大快活集團是一支較安全的股票。採用12倍的公平市盈率和09財年盈利預測,我們維持12.34港幣的目標價(昨收8.69元)。評級優於大市。

大家樂增長動力更大

大快活集團計劃今年在香港和內地各開設8家新店。此外,公司將斥資1億港幣在香港建立一個新的中央食品生產中心,因為現有的食品生產中心已滿負荷運轉。與大快活集團相比,我們仍然更看好大家樂集團,因為後者的資產負債表更加強勁使其未來有更大的增長動力。我們仍然預計,北美的Manchu Wok今年將達到收支平衡,因此今後不會再拖累大家樂集團的業績。更重要的是,內地市場將是大家樂集團的發展重點。目前大家樂在華南地區擁有46家餐廳,並且計劃在今年新開12-15家。投資者應注意到大家樂集團正在內地建設一個食品生產中心。在該食品生產中心投入運營時,我們預計大家樂集團將加速店舖網絡的擴張並進一步提升利潤率。

|

放大圖片

放大圖片