放大圖片 放大圖片

中銀國際

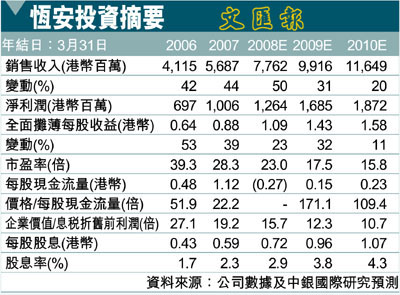

恆安國際(1044)目前股價相當於17.5倍09年市盈率,較全球同業平均折讓13.4%。鑒於公司在內地衛生品市場中的龍頭地位、高增長率、高派息率、強勁的財務狀況和可靠的經營紀錄,我們認為其估值至少應該與全球同業相當。基於20.2 倍公允市盈率及09年預測每股收益,我們得出的目標價為28.26港幣(昨收24.75元),相當於22.5倍12個月遠期市盈率,處在歷史區間的中部。我們給予恆安國際優於大市的首次評級。

內地個人衛生用品龍頭企業

根據中國生活用紙信息網的數據,按銷售收入計,恆安國際在內地面紙和衛生巾市場均排名第一,在紙尿布市場排名第二。得益於衛生意識的加強以及內地消費者生活水平的提高,恆安04-07年盈利複合年均增長率高達50.0%。展望未來,強勁的需求以及三種產品的擴產將使恆安再上一個檔次。

與維達國際和CNCS 相比,恆安進入面紙市場相對較晚,但是其面紙業務03-07年實現了58.5%的高收入增長率。「心相印」品牌一直被譽為中國知名品牌。與業務更側重於衛生紙的維達不同的是,恆安將自身定位在高檔市場。新潮及時尚的包裝設計吸引了廣大內地的年輕人。我們認為高檔面紙市場的滲透率不是很高,因此在此市場中恆安仍然具有很大的成長空間。

衛生巾業務的毛利率超過了55%,在公司三大業務中盈利能力最強。由於盈利能力較強,競爭也較為激烈。包括寶潔和尤妮佳在內的跨國公司都在不斷努力發展其在中國的衛生巾業務。但是,用戶對於衛生巾的品牌忠誠度要比其它個人衛生用品要高得多,恆安也因此得以保持了其在中高檔產品的市場份額,中高檔產品佔公司總銷量比重超過了80%。我們認為憑借其強勁的財務狀況收購中小知名品牌將成為公司發展衛生巾業務長期發展的策略。

07年內地嬰兒尿片的市場滲透率僅為17.3%,遠低於全球44%和美國96%的平均水平。據中國生活用紙信息網的銷量統計,預計2008-10 年的市場消費年均複合增長率將達到20%。十大生產商的市場收入佔比達到了86.1%。與其它跨國企業相比,恆安強大的經銷網絡有助於公司滲透到三、四線城市。得益於市場高度集中和滲透率較低,我們預計紙尿褲業務未來幾年內將實現較高的可持續增長。

儘管公司去年的淨資本性支出達到了9億港幣,但是仍握有2.65億港幣的淨現金。由於今年資本支出預算較小以及經營現金流強勁,公司在今年仍有可能維持淨現金狀態。考慮到強勁的財務狀況,我們預計公司未來將維持65%的派息率,甚至會有所提高。此外,公司很可能把大量的手頭現金用於未來收購。 (摘錄)

|

放大圖片

放大圖片